Crédit alternatif

Synthèse

Le paysage des investissements a profondément évolué au cours de la dernière décennie. La dette privée n’est plus cantonnée au rôle de « satellite » dans les portefeuilles des investisseurs institutionnels mais en constitue une poche à part entière, tout en assurant un rôle clé dans un contexte macroéconomique incertain. Les institutionnels continuent non seulement à renforcer leur allocation à la dette privée, mais ils s’efforcent aussi de diversifier leur exposition au sein même de cette classe d’actifs en recherchant des solutions qui répondent à des objectifs spécifiques, tout en donnant accès à des facteurs individuels et à des profils risque/rendement robustes.

Les fonds de pension et les compagnies d’assurance, principaux investisseurs dans les fonds de dette privée au niveau mondial, ont multiplié par plus de six leur allocation lors de la dernière décennie. Nombre des premières allocations à la dette privée se sont caractérisées par une exposition relativement concentrée, avec des chevauchements en termes de risque de crédit sous-jacent, de profil d’emprunteur, de corrélation aux taux d’intérêt et de duration, même en travaillant avec différents gestionnaires d’investissement.

Dans ce contexte, il est vite devenu évident que la dette privée devait jouer un rôle beaucoup plus important, en répondant aux besoins d’allocation des investisseurs que les stratégies traditionnelles, publiques ou privées, ne peuvent plus satisfaire. Ainsi, les investisseurs institutionnels recherchent des opportunités de dette privant pouvant potentiellement générer du rendement mais avec des caractéristiques spécifiques : des échéances plus courtes, un risque plus faible, une moindre corrélation aux taux d’intérêt ou, plus simplement, un profil de performance atypique. Ces tendances ont nettement renforcé l’intérêt des investisseurs pour plusieurs classes d’actifs de cet univers, historiquement détenues par les banques.

Les investisseurs doivent donc chercher à obtenir un accès aux flux d’origination, sélectionner rigoureusement les actifs et assurer une gestion de portefeuille adéquate pour capter ces opportunités. En réponse à cette demande, les gestionnaires d’instruments de dette privée se tournent de plus en plus vers les banques et leurs plateformes d’origination, afin de nouer des partenariats leur garantissant un accès privilégié au « deal flow ».

Les sociétés de gestion logées au sein des banques se sont naturellement retrouvées dans une position privilégiée pour mettre en œuvre ces partenariats.

Plus globalement, la combinaison d’une croissance économique modérée avec une volatilité accrue au niveau macroéconomique et des taux d’intérêt va probablement encore peser sur les actifs à court terme. Dans ce contexte les investisseurs institutionnels se tournent davantage vers les classes d’actifs ayant démontré leur capacité de résilience sur l’ensemble du cycle économique. De nombreux investisseurs institutionnels peuvent donc intégrer des stratégies complémentaires à leur allocation d’actifs existante et ainsi bénéficier d’une diversification accrue, de la résilience historique du crédit et d’une protection efficace contre les pertes, tout en profitant d’une prime d’illiquidité qui peut s’avérer attractive.

Stratégies de Facilités de crédit renouvelables (« Revolving Credit Facility » ou RCF)

Les Facilités de crédit renouvelables (« Revolving Credit Facility » - RCF), qui sont un outil crucial de pilotage de la liquidité opérationnelle, illustrent très bien la complémentarité des actifs d’origine bancaire avec les allocations existantes à la dette privée.

Les stratégies RCF offrent des avantages considérables en termes de diversification, sans pour autant compromettre le rendement. Les RCF peuvent potentiellement générer des performances à deux chiffres et proposer des profils d’emprunteurs diversifiés en investissant dans des multinationales aux activités variées. Historiquement, les RCF ont fait preuve d’une forte résilience en période de ralentissement économique, avec un taux de défaut plus faible, une duration plus courte et une moindre sensibilité aux taux d’intérêt que les stratégies de dette privée traditionnelles. Des avantages non-négligeables dans un environnement marqué par des taux d’intérêt volatils. Les RCF peuvent également offrir des avantages réglementaires pour certains pools de capitaux, comme ceux du secteur de l’assurance.

Stratégies de « NAV Financing »

L’expansion du marché du financement adossé à des actifs ouvre également de nouvelles perspectives. Un deuxième exemple de partenariat est celui du NAV Financing, qui investit dans des prêts garantis senior notés « investment grade » (IG). Les financements de fonds garantis senior ont longtemps été fournis par les banques, mais ils sont de plus en plus accessibles aux investisseurs institutionnels. Les prêts sur NAV (ou ANR, pour « Actif net réévalué ») notés IG peuvent offrir des spreads supérieurs à 400-500 points de bases, un niveau similaire à celui de nombreuses stratégies inférieures à la catégorie IG, mais avec une échéance plus courte et un profil de crédit mieux noté. Les stratégies de NAV Financing sont donc particulièrement intéressantes pour les investisseurs ayant besoin d’une allocation importante à la catégorie IG, tout en bénéficiant d’une prime d’illiquidité dans un format efficient et sans accroître la duration. Avec les stratégies de NAV Financing, nouer un partenariat bancaire permet aux gestionnaires d’exploiter un gisement d’opportunités plus large et plus profond, puisque la plupart des banques conservent de vastes plateformes d’origination et entretiennent une relation de confiance historique avec de nombreux emprunteurs.

Stratégies de Trade finance

Troisième exemple d’instruments bancaires adossés à des actifs, qui sont sources de diversification et de performance ajustée du risque mais avec des durations plus courtes, les stratégies de Trade finance. Elles offrent un accès à des solutions de financement du fonds de roulement de grande qualité, à court terme et garanties par des actifs, qu’il s’agisse de transactions IG ou à haut rendement. Les actifs liés au Trade finance présentent des spreads similaires ou supérieurs à ceux des obligations BBB liquides, mais avec une échéance beaucoup plus courte (généralement de 3 à 6 mois) et une très faible corrélation au marché financier traditionnel. En passant un partenariat avec un établissement bancaire crédible et expérimenté spécialiste du Trade finance, les investisseurs peuvent avoir accès à un flux de transactions de grande qualité, avec une sélection ciblée des actifs sous-jacents, le tout dans un format efficient.

Le Graphique 1 ci-dessous montre la diversification des profils risque/rendement offerte par certaines de ces stratégies axées sur les actifs d’origine bancaire, qui peuvent venir en complément des stratégies traditionnelles dédiées au crédit public et privé.

Graphique 1 : Cartographie d’un portefeuille vs profil risque/rendement des opportunités d’investissement sur le marché de la dette

À titre d’illustration uniquement. Taux Euribor à 2,81 % (janv. 2025) Source : Bloomberg et LCD (janv. 2025)

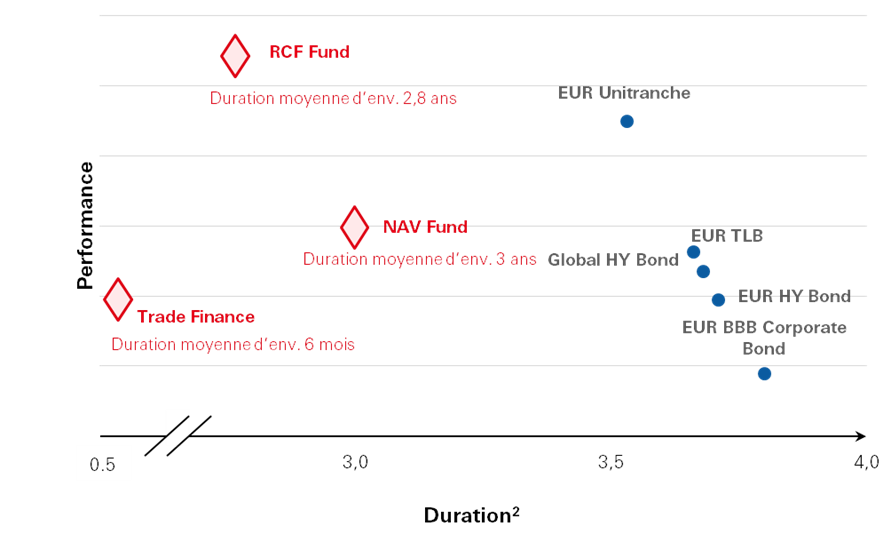

Les actifs d’origine bancaire permettent également aux investisseurs institutionnels d’optimiser leur rendement, même dans un contexte de baisse des taux, sans compromettre la qualité du crédit. En effet, alors que la baisse des taux peut affecter les performances d’une allocation traditionnelle à la dette privée, les investisseurs cherchent des alternatives moins sensibles à l’évolution des taux. (cf. Graphique 2). Comme l’illustre le Graphique 3, la duration des actifs d’origine bancaire est plus courte que les allocations traditionnelles comparables, ce qui contribue nettement à la diversification dans un contexte macroéconomique de plus en plus incertain.

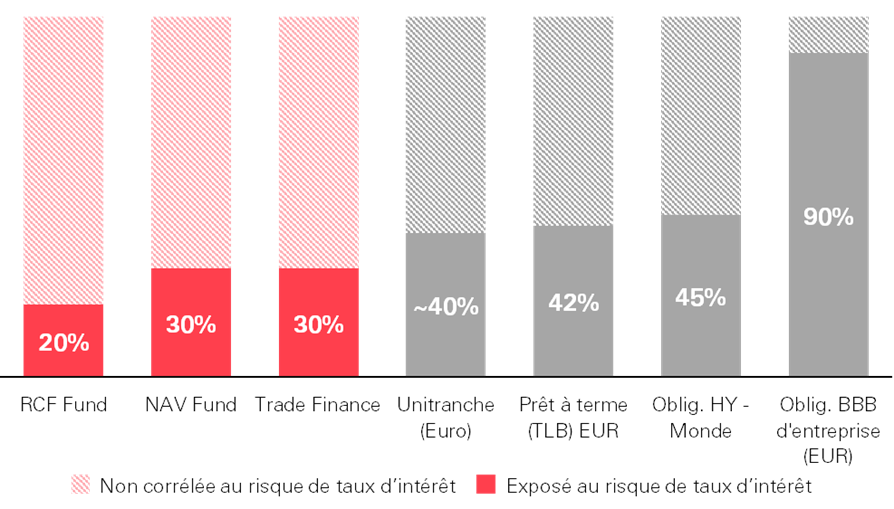

Graphique 2 : Exposition en % au risque de taux d’intérêt, par classe d’actifs

Source : HSBC Asset Management, janvier 2025. TRI net pour des investissements dans des crédits comparables selon les indices Bloomberg et l’indice LCD ELLI en janv. 2025. Taux Euribor à 2,81 % (janv. 2025) Les obligations d’entreprise BBB en EUR, les obligations HY mondiales et les obligations TLB en EUR sont réparties en fonction de leur rendement courant à fin janvier 2025 et sur la base du taux de base Euribor (2,81 %).

Graphique 3 : Performance/duration, par stratégie de crédit

Source : HSBC Asset Management, janvier 2025. TRI net pour des investissements dans des crédits comparables selon les indices Bloomberg et l’indice LCD ELLI en janv. 2025. Taux Euribor à 2,81 % (janv. 2025) 2 Duration indicative calculée sur la base d’une échéance de 4 ans pour tous les investissements et correspondant à la moyenne pondérée des flux de trésorerie non actualisés.

Partenariats d’origination bancaire

L’évolution du secteur de l’investissement et la demande croissante pour différents types d’instruments de dette privée, longtemps l’apanage des banques, ont fait émerger un environnement propice au développement des partenariats entre gestionnaires d’actifs et banques, au-delà des formes traditionnelles de prêt aux entreprises.

Face à un besoin croissant de diversification, les banques et gestionnaires d’actifs innovent pour offrir aux investisseurs des opportunités d’investissement singulières et des résultats ciblés, en s’appuyant sur la puissance de leurs réseaux d’origination et de distribution. Ces stratégies exploitent des pipelines de transactions bancaires solides et reconnus et constituent un complément essentiel en matière de sélection et de gouvernance des investissements réalisés par les gestionnaires d’actifs. En outre, ces derniers doivent proposer aux investisseurs un portefeuille intégré, une gestion rigoureuse de la liquidité et une solution fiable de structuration afin de leur offrir un accès efficace. Dans ce nouvel environnement, les gestionnaires d’actifs rattachés aux banques et les autres sociétés de gestion ayant une expertise approfondie des flux de transactions bancaires, de la sélection et de la structuration des crédits ont toutes les cartes en main pour offrir aux investisseurs une solution d’investissement à la fois efficiente et complémentaire.

Pierre angulaire de l’origination bancaire, les partenariats, lorsqu’ils sont bien exécutés, peuvent produire des résultats positifs pour les deux parties : les banques entretiennent leur relation de travail avec leurs clients tandis que les gestionnaires continuent à développer de nouvelles solutions pour répondre aux besoins des portefeuilles des investisseurs, avec des avantages non-négligeables en matière de profil risque/rendement et de diversification.

En s’appuyant sur son modèle de partenariat avec les banques, la plateforme de crédit alternatif de HSBC Asset Management (« HSBC AM ») propose aux investisseurs l’intégralité de ces stratégies. Grâce à son accord d’origination avec la banque HSBC et au cadre indépendant de gestion fiduciaire et de gouvernance de HSBC AM, nos équipes expérimentées bénéficient d’une vision claire du marché et peuvent ainsi identifier des opportunités d’investissement attractives. Grâce à notre expérience en matière de souscription des risques, notre compréhension du comportement des actifs sur des cycles longs, y compris les phases de baisse, et notre capacité à construire des portefeuilles complémentaires présentant des profils risque/rendement intéressants, font de nos stratégies axées sur le crédit bancaire des opportunités d’investissement et de diversification pour les investisseurs institutionnels.