Analyse des marchés privés T3 2025

Vue d’ensemble des stratégies

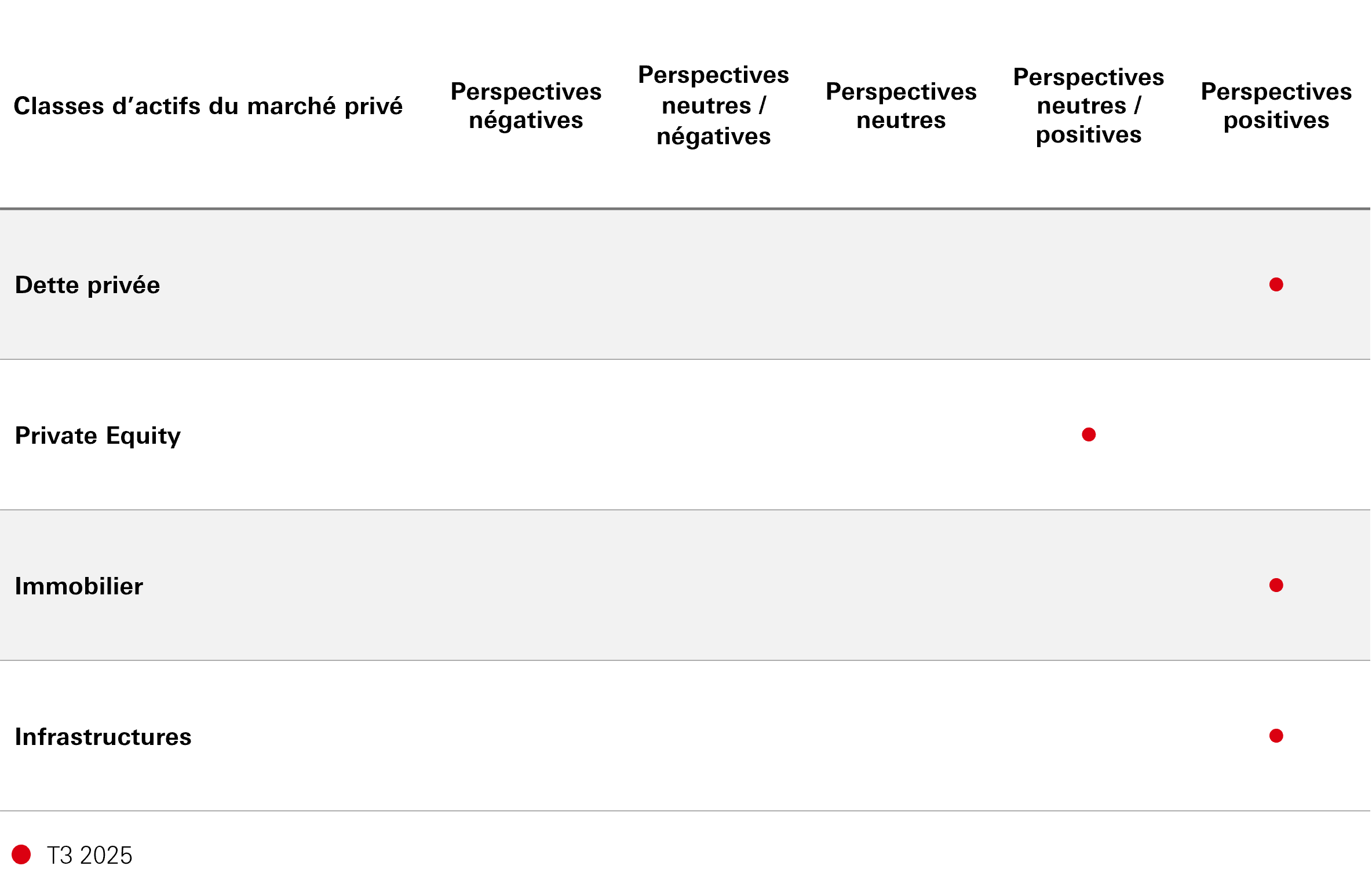

Nos perspectives clés pour chaque stratégie des marchés privés

Perspectives des stratégies proposées

Selon nous, les stratégies des marchés privés offrent toujours un vaste éventail d’opportunités. Nous conservons des perspectives « Positives » à l’égard du segment de la dette privée. Les taux de défaut ont légèrement augmenté, mais ils restent faibles par rapport à leurs niveaux historiques. En cas de nouvelles baisses de taux d’ici la fin 2025, la pression pourrait diminuer pour les emprunteurs et les transactions repartir de l’avant, ce qui permettrait aux prêteurs expérimentés de continuer à enregistrer des performances ajustées du risque attractives.

Concernant le Private Equity, nous maintenons notre position à « Neutre Positive ». Les perspectives restent dominées par l’incertitude politique aux États-Unis, liée aux droits de douane et de leurs éventuelles répercussions négatives sur les transactions, les sorties et les levées de fonds. Les baisses de taux anticipées aux États-Unis et en Europe devraient être un puissant facteur de soutien pour les sponsors et l’activité de fusions-acquisitions dans son ensemble, et renforcer la confiance à l’égard des conditions macroéconomiques et des valorisations des cibles.

Nous conservons des perspectives « Positives » à l’égard de l’immobilier. En effet, la stabilisation des fondamentaux et l’amélioration régulière de la liquidité témoignent d’un environnement favorable. Les valeurs en capital devraient augmenter au cours des 12 prochains mois grâce à la croissance des revenus plutôt qu’à une baisse généralisée des rendements immobiliers, puisque les coûts d’emprunt devraient rester élevés.

Les perspectives des infrastructures restent dominées par les politiques annoncées par l’administration Trump. Ce contexte pourrait selon nous accroître l’intérêt des investisseurs pour les actifs d’infrastructures européens et asiatiques. Nous conservons donc des perspectives « Positives ».

Perspectives par classe d’actifs

Dette privée

Revue du 1er trimestre

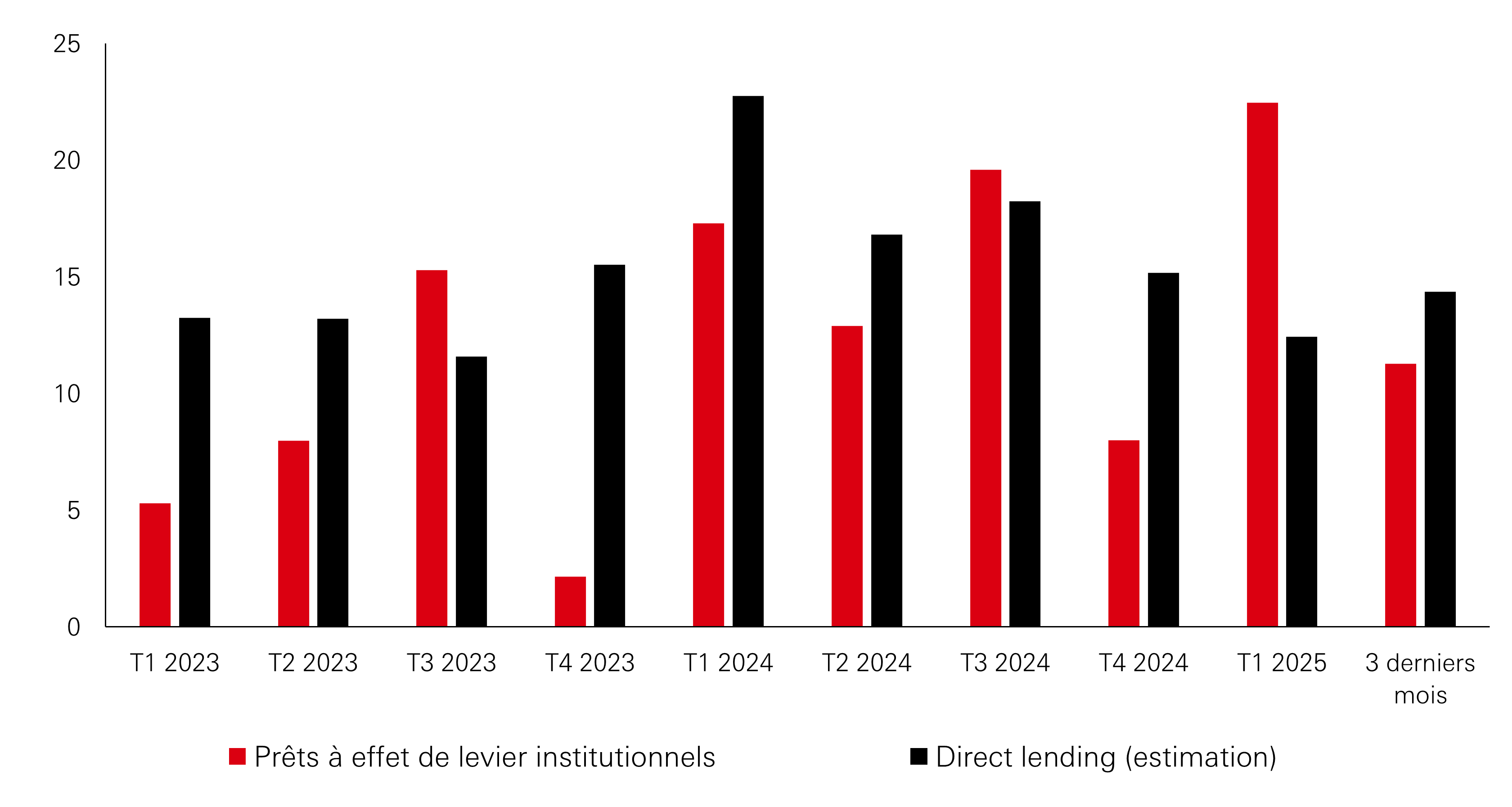

L’activité sur le marché de la dette privée a ralenti au 1er trimestre 2025 en raison de la forte concurrence du marché des prêts syndiqués, qui a absorbé une part importante du volume des refinancements. Les opérations de prêts directs, dont le total a atteint 8,8 milliards de dollars, ont été souscrites par des prêts à large syndication (Broadly syndicated loans - BLS) - le deuxième niveau le plus élevé en plus de quatre ans -, les emprunteurs ayant cherché à profiter de spreads plus faibles. Malgré un volume important de transactions reportées depuis la fin de l’année 2024, les nouvelles opérations de fusions-acquisitions sont restées modérées en raison des incertitudes suscitées par les droits de douane et la réglementation. Les sponsors ont surtout privilégié les add-ons et les recapitalisations, tandis que sur le plan sectoriel, la santé et les services aux entreprises ont été recherchés, la santé ayant représenté 23 % du total des transactions.

Les prêts directs gardent le cap malgré la concurrence des refinancements

Volume des nouveaux emprunts finançant des LBO (en milliards de dollars)

Source : HSBC Alternatives, LCD Pitchbook

Malgré la concurrence accrue sur le marché, les prêts directs sont restés attractifs en raison de la rapidité et du degré de certitude de leur exécution, de leur flexibilité structurelle et de la marge de manœuvre qu’ils offrent. Les prêteurs ont réagi en proposant des transactions assorties de dispositions dites « Amend-and-Extend » (clauses d’amendement et prolongation) et en recourant davantage à des opérations « Payment-in-kind » (PIK, ou paiements en titres), qui ont été prisées par les emprunteurs cherchant à protéger leur liquidité dans un environnement de taux élevés.

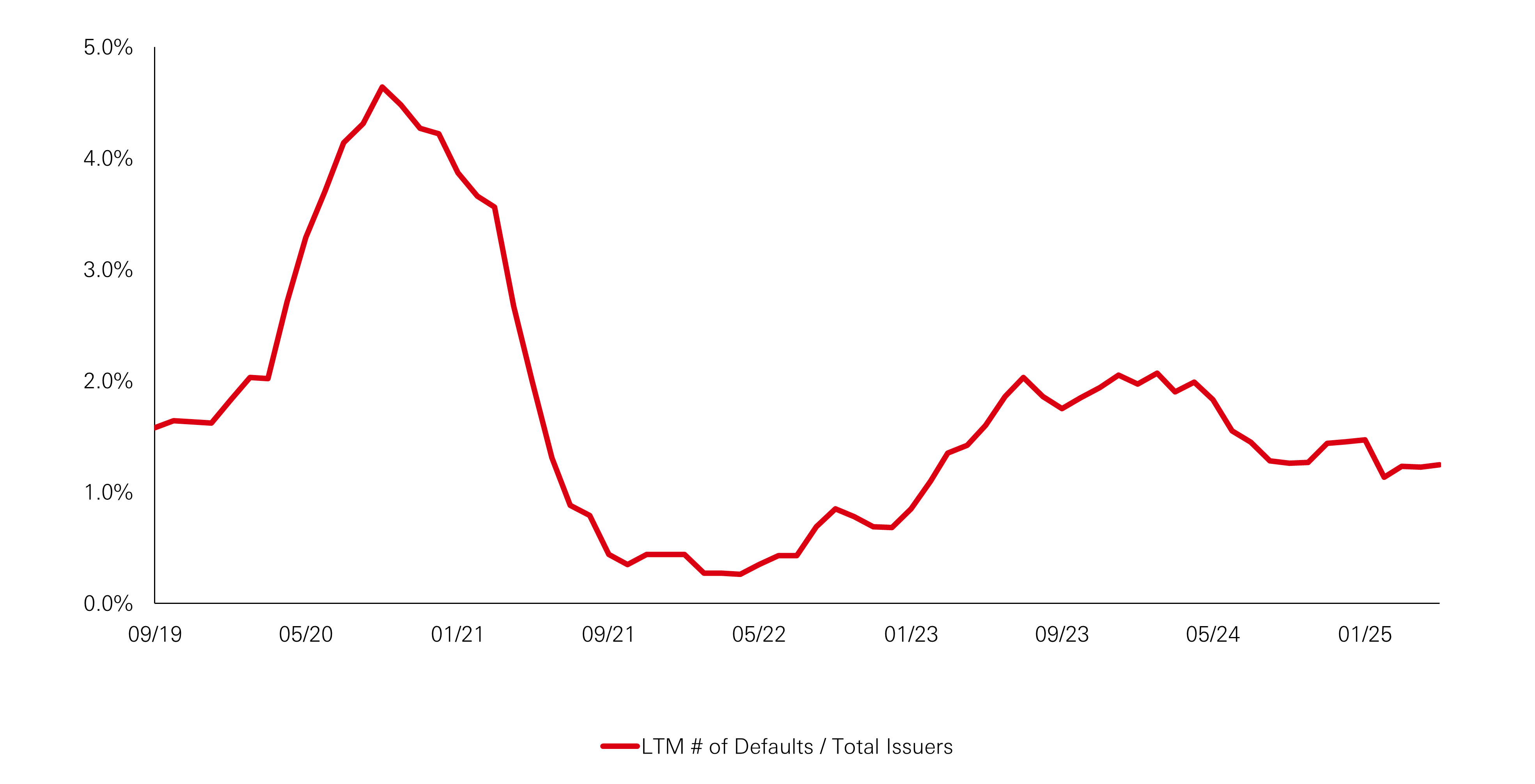

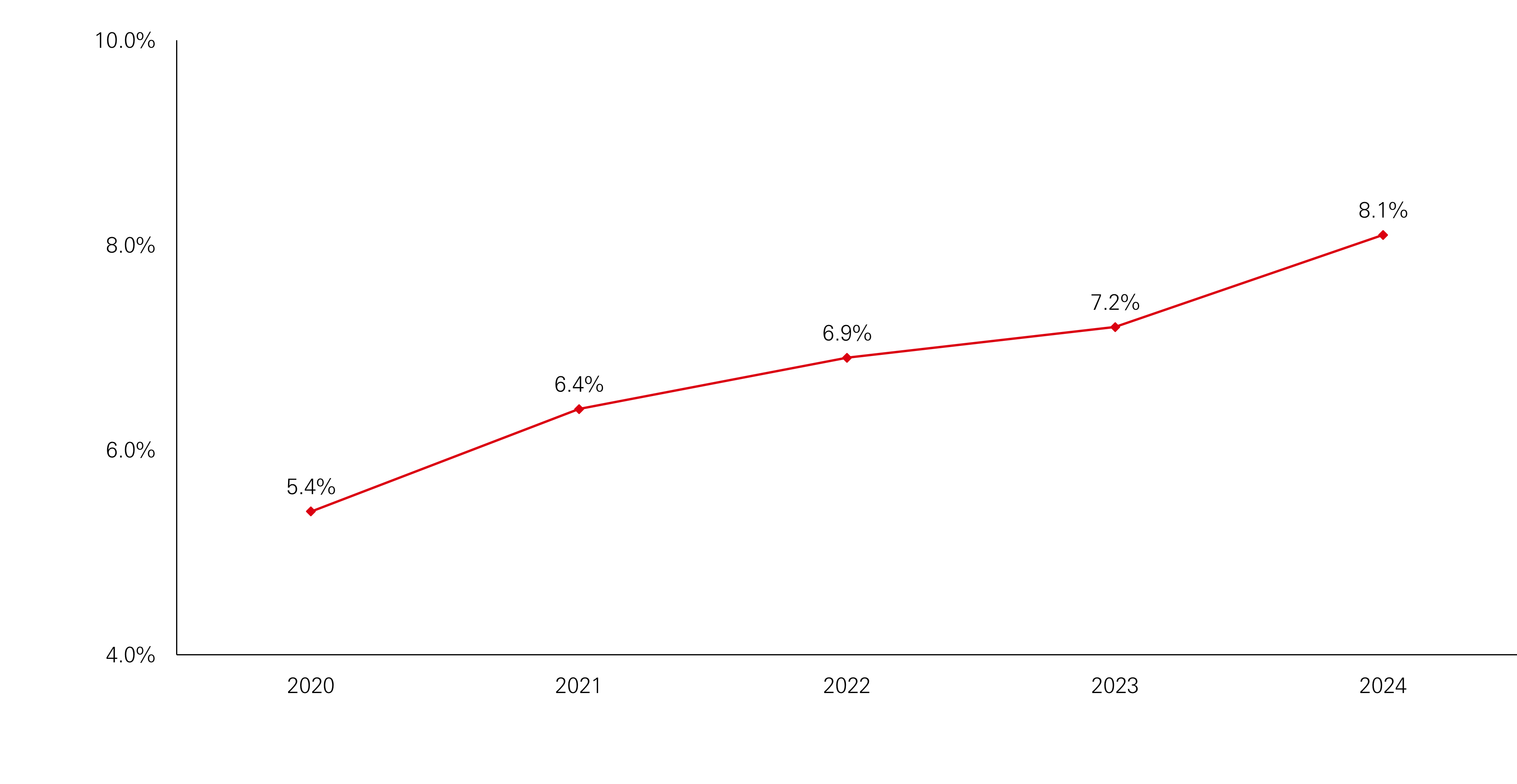

Les structures de refinancement incluent souvent des dispositions « Amend-and-Extend » ou des options PIK pour protéger la liquidité des emprunteurs. Le recours aux intérêts PIK ne cesse d’augmenter, même si les défauts de paiement restent limités. Le taux de défaut sur les derniers 12 mois des prêts à effet de levier s’est établi à 1,2 % en mars 2025, contre 1,5 % au 4è trimestre 2024. Seules quelques entreprises subissent des difficultés financières, car les sponsors restent fortement impliqués et les secteurs défensifs, comme la santé et les services aux entreprises, enregistrent toujours des performances résilientes.

Les taux de défaut restent limités

Taux de défaut de l’indice des prêts à effet de levier

Source : HSBC Alternatives, LCD Pitchbook

Perspectives à 12 mois

Les investisseurs sont toujours très intéressés par la dette privée, en particulier via l’intérêt des réseaux de gestion patrimoniale pour les produits ouverts (« semi-liquides »), qui apprécient la stabilité relative de la classe d’actifs, son rendement plus élevé que les marchés cotés, ainsi que le revenu régulier provenant des paiements d’intérêts sous-jacents. Le déploiement et l’origination des transactions restent les problématiques majeures du secteur, mais la dynamique de la collecte de fonds est soutenue et les gestionnaires les plus établis continuent à capter la majeure partie des flux d’investissement.

En période de tensions, les sponsors recourent souvent à des outils flexibles, comme les options PIK et l’extension des échéances, pour composer avec la volatilité des taux et les difficultés des emprunteurs. Les taux de défaut ont légèrement augmenté, mais ils restent faibles par rapport à leurs niveaux historiques. La qualité de crédit pourrait encore se détériorer légèrement, mais les fonds propres apportés par les sponsors et la flexibilité des prêteurs devraient limiter des conséquences potentiellement plus négatives. En cas de nouvelles baisses de taux d’ici la fin 2025, la pression pourrait diminuer pour les emprunteurs et les transactions repartir de l’avant, ce qui permettrait aux prêteurs expérimentés de continuer à enregistrer des performances ajustées au risque attractives.

Les revenus des PIK ont encore augmenté

BDC notés par Fitch - Revenus des PIK/intérêts et dividendes

Source : HSBC Alternatives, Fitch Ratings

Private Equity

Revue du 1er trimestre

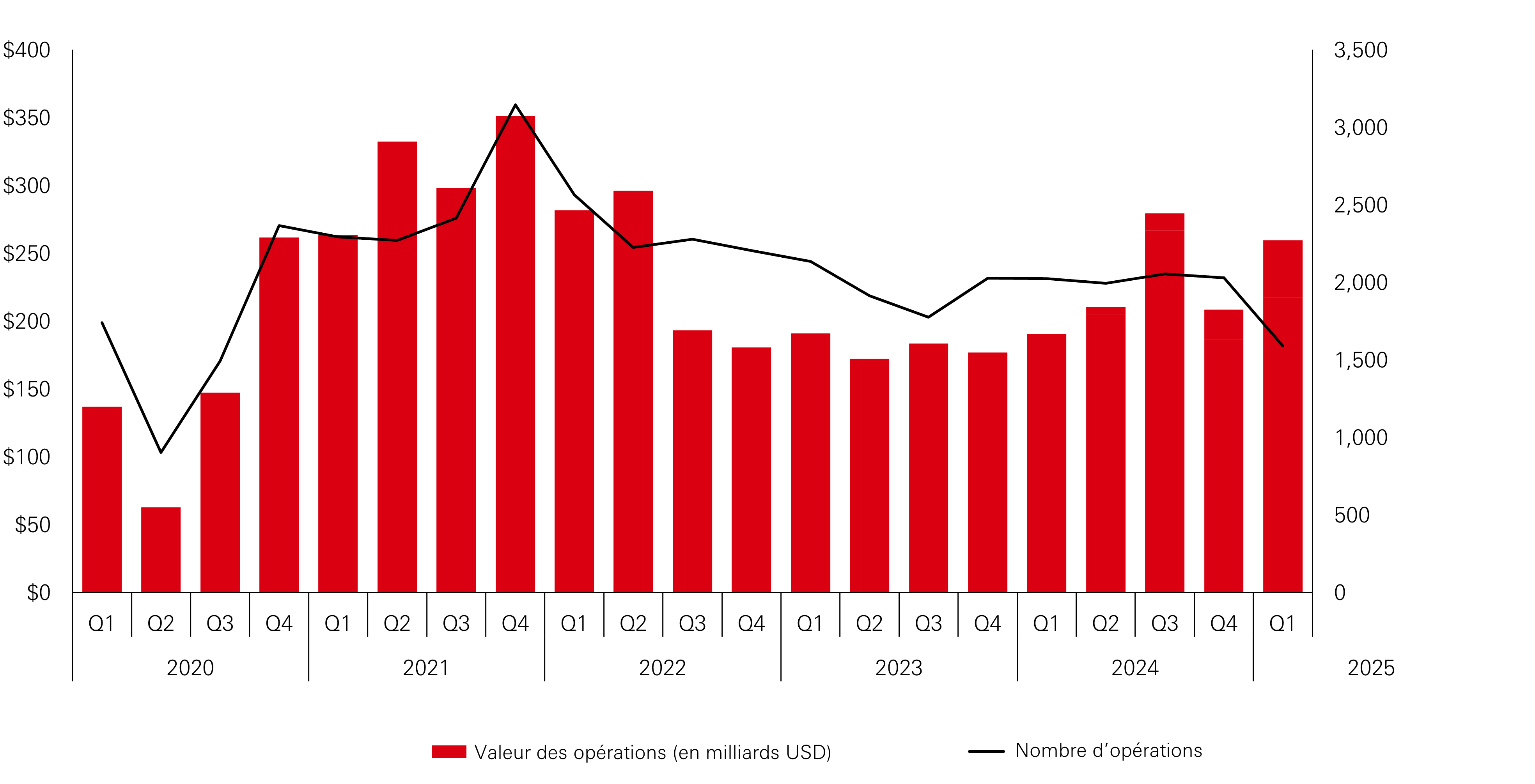

Le 1er trimestre 2025 avait bien commencé car les professionnels du secteur estimaient que l’administration Trump, très favorable à l’entrepreneuriat, allait doper les transactions. Les fusions-acquisitions et les introductions en bourse allaient s’intensifier, sous l’effet de la baisse des taux d’intérêt et du repli des pressions inflationnistes, et le contexte deviendrait encore plus propice au Private Equity. Toutefois, à la fin du 1er trimestre, les craintes suscitées par le projet d’imposition de droits de douane élevés et généralisés par le gouvernement américain ont largement refroidi les investisseurs, avec comme point d’orgue le 2 avril (baptisé le « Jour de la libération »).

Opérations de Private Equity aux États-Unis, par trimestre

Capital investi (gauche), nombre d’opérations (droite)

Source : HSBC Alternatives, Pitchbook

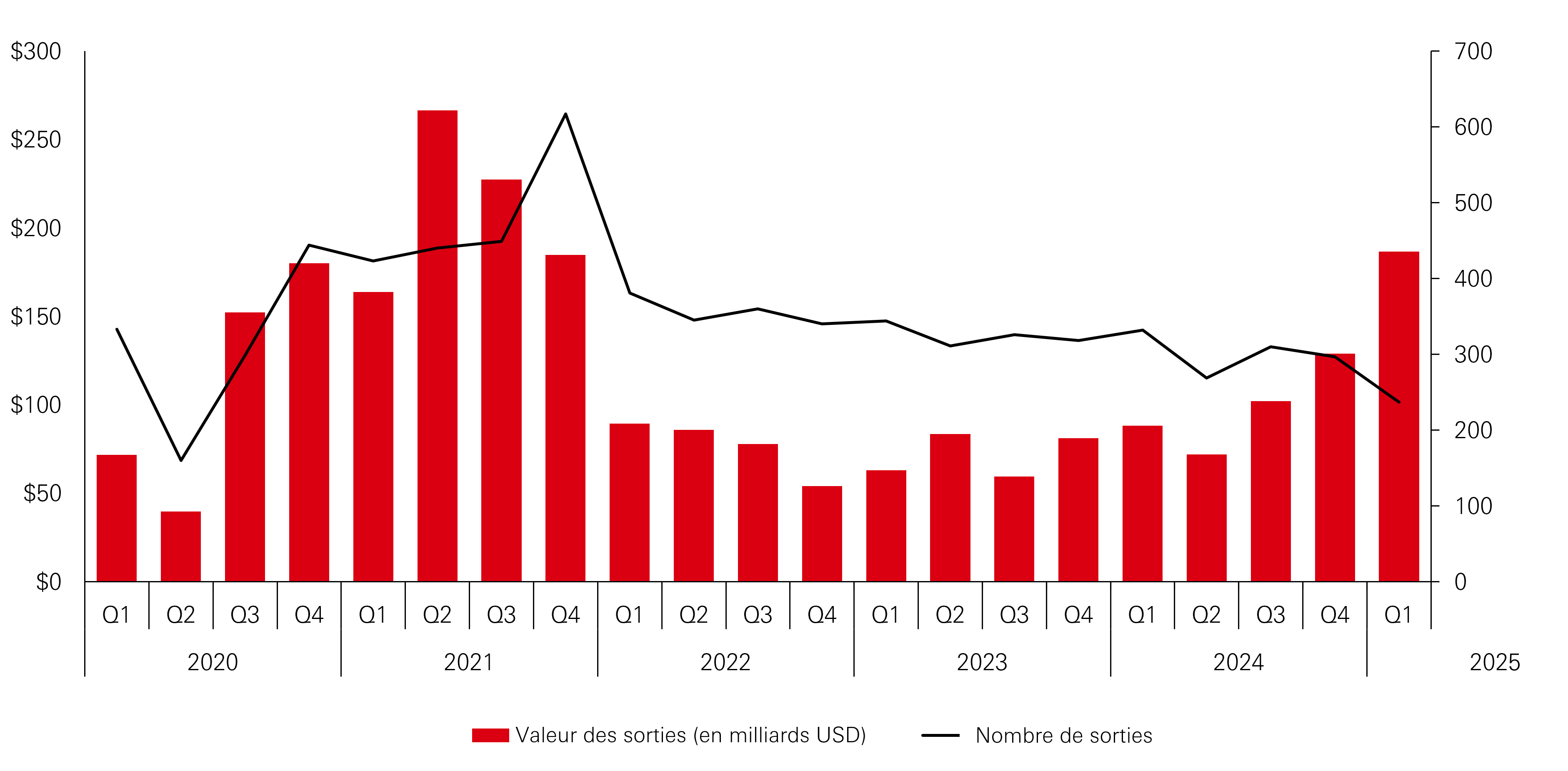

Au 1er trimestre, les valeurs de sortie ont augmenté et ont atteint 186,6 milliards de dollars (près de 45 % de plus en variation trimestrielle et plus de 50 % en glissement annuel). En revanche, le nombre estimé de sorties est retombé à 402, en légère baisse par rapport au trimestre précédent, mais nettement au-dessus des niveaux de 2022-23 et du début 2024.

Sorties des opérations de Private Equity aux États-Unis, par trimestre

Valeur des sorties (gauche), Nombre de sorties (droite)

Source : HSBC Alternatives, Pitchbook

Les sorties augmentent régulièrement depuis le 2è trimestre 2024 en termes absolus, mais le ratio sorties/investissements est retombé à son niveau le plus bas, à savoir 0,34x. Les distributions des opérations mondiales de buyout en pourcentage de la valeur liquidative sont également très faibles par rapport aux niveaux historiques. Malgré des distributions plus faibles, la valeur liquidative de la plupart des portefeuilles de Private Equity augmente, ce qui témoigne des très bonnes performances opérationnelles des entreprises en portefeuille. Les transactions secondaires initiées par les gestionnaires (« GP-led ») resteront probablement une source intéressante de liquidité partielle ou totale pour les investisseurs.

Perspectives à 12 mois

Les perspectives restent dépendantes des incertitudes suscitées par les droits de douane américains et de leurs éventuelles répercussions négatives sur les transactions, les sorties et les levées de fonds. Les baisses de taux anticipées aux États-Unis et en Europe devraient être un puissant facteur de soutien pour les sponsors et l’activité de fusions-acquisitions dans son ensemble, permettant de renforcer la confiance à l’égard des conditions macroéconomiques et des valorisations des cibles. Une visibilité accrue sur les droits de douane pourrait également stabiliser les marchés et redonner confiance aux investisseurs.

Tendances favorables

- Déréglementation des fusions-acquisitions - Perspective de déréglementation sous la houlette de la nouvelle administration Trump (approche flexible aux recours antitrust). Les mesures de déréglementation pourraient se traduire par une augmentation des fusions-acquisitions et des sorties

- Environnement de taux bas - Les taux pourraient encore être réduits d’ici la fin de l’année. Ils se situent actuellement entre 4,25 % et 4,50 % (fourchette instaurée depuis janvier 2025).

Tendances défavorables

- Droits de douane - Le 2 avril (« Jour de la libération »), Donald Trump a annoncé l’imposition de droits de douane minimaux de 10 % pour de nombreux pays. Une semaine plus tard, ces surtaxes douanières ont été annulées et une pause de 90 jours a été annoncée. Depuis, les États-Unis et la Chine ont convenu d’abaisser leurs droits de douane réciproques à 10 % (même si les droits de douane effectifs sur la plupart des produits chinois restent supérieurs à 30 %). Les droits de douane devraient faire grimper les prix à la consommation aux États-Unis. Face à une inflation plus élevée, la Fed pourrait ainsi maintenir des taux élevés pendant plus longtemps. L’incertitude liée à la politique commerciale est défavorable aux transactions et aux sorties.

- Réductions d’impôts - Les baisses d’impôts sur le revenu proposées par l’administration Trump sur les pensions de retraite, les pourboires et la rémunération des heures supplémentaires ont été adoptées par la Chambre des représentants des États-Unis, contrôlée par les républicains, et doivent encore être approuvées par le Sénat. Une baisse des taux d’imposition pourrait avoir un impact inflationniste et réduire la capacité de la Fed à abaisser les taux.

Immobilier

Revue du 1er trimestre

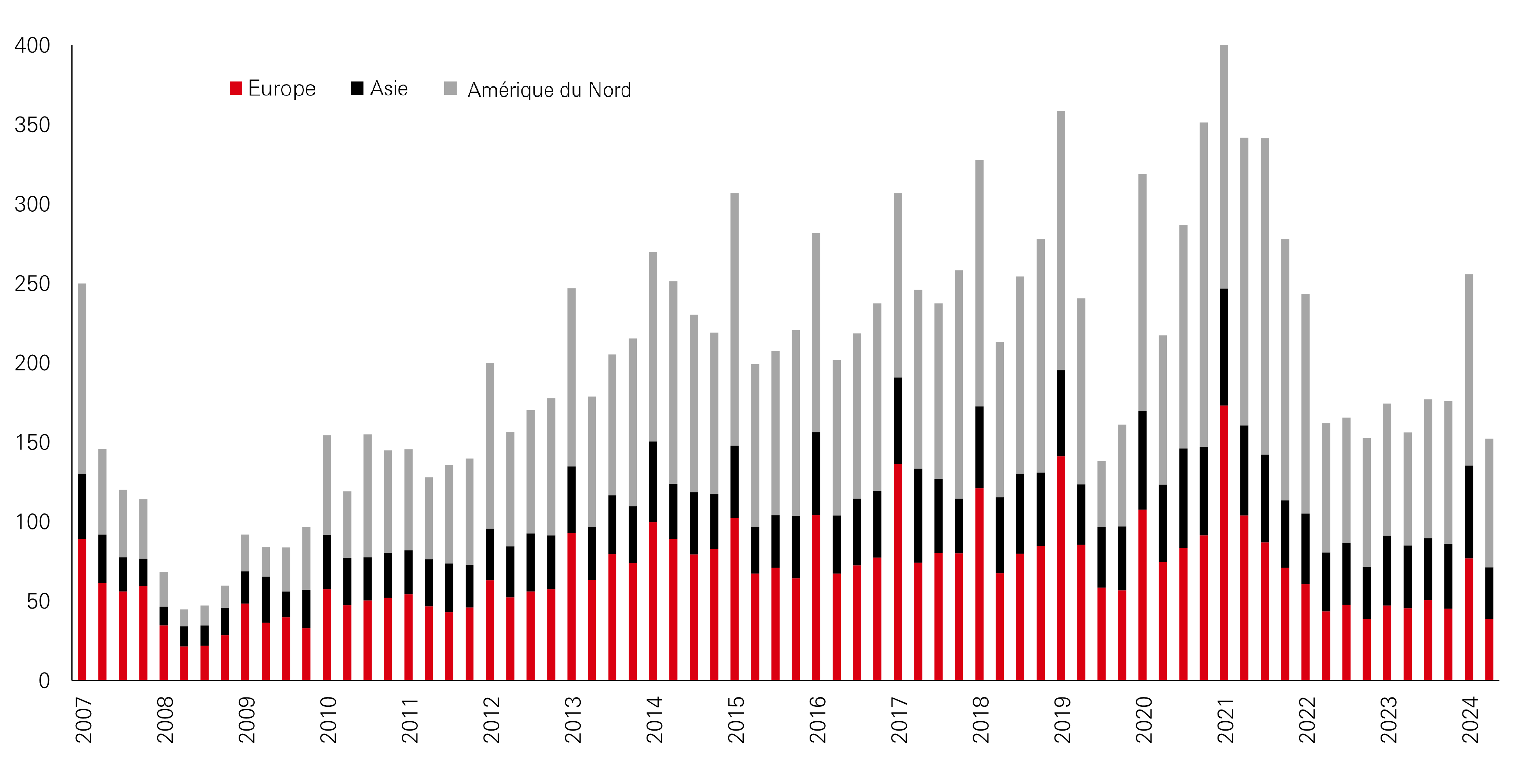

Contrairement aux marchés actions ou obligataires publics, il faudra du temps pour que les incertitudes tarifaires américaines se répercutent pleinement sur les données relatives à l’investissement dans l’immobilier direct, étant donné le délai habituel entre l’accord et la conclusion des transactions immobilières. Les données de Real Capital Analytics indiquent toutefois que l’activité d’investissement mondiale au 1er trimestre 2025 a été inférieure de 3 % à celle du 1er trimestre 2024 et de 37 % à la moyenne trimestrielle sur cinq ans.

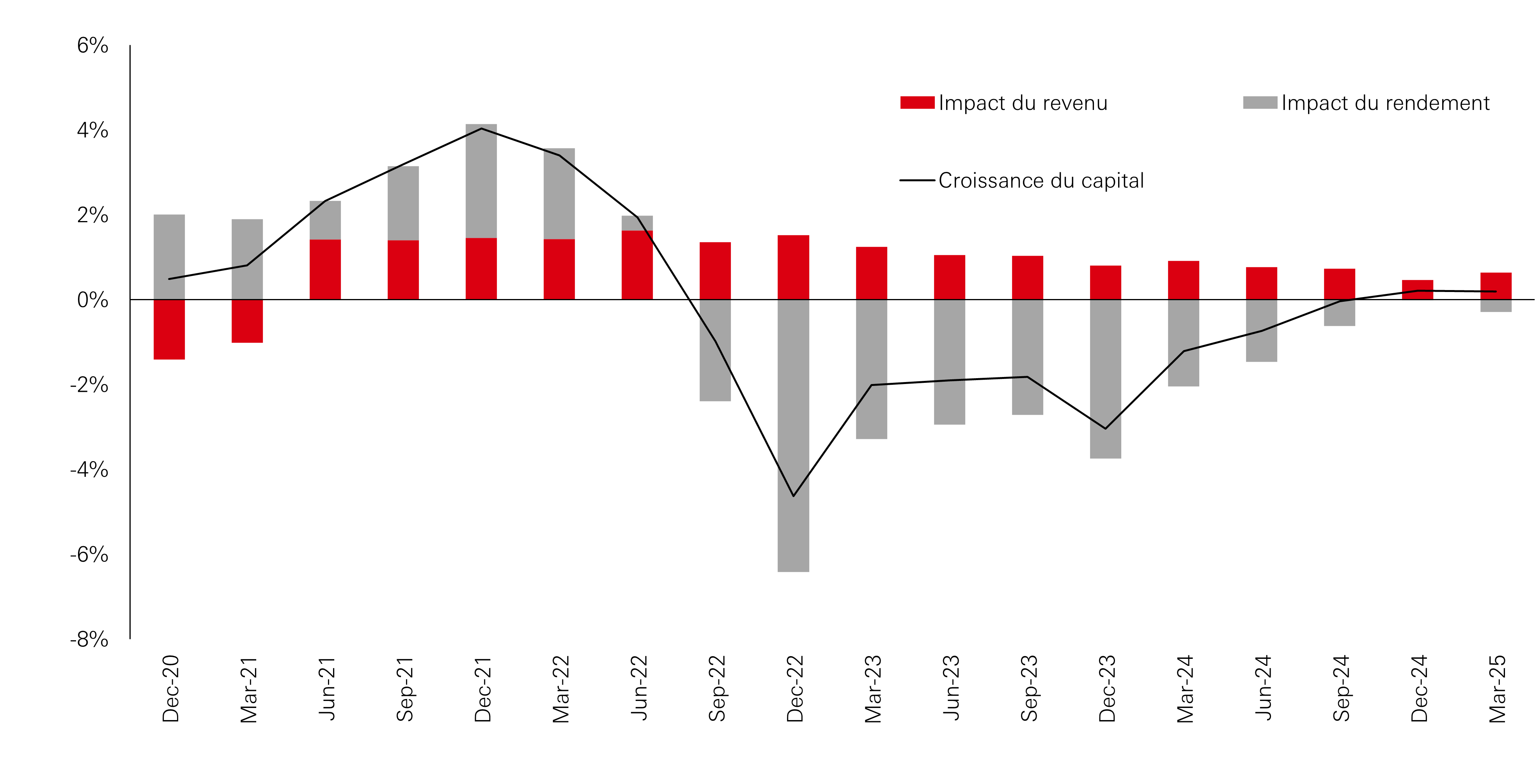

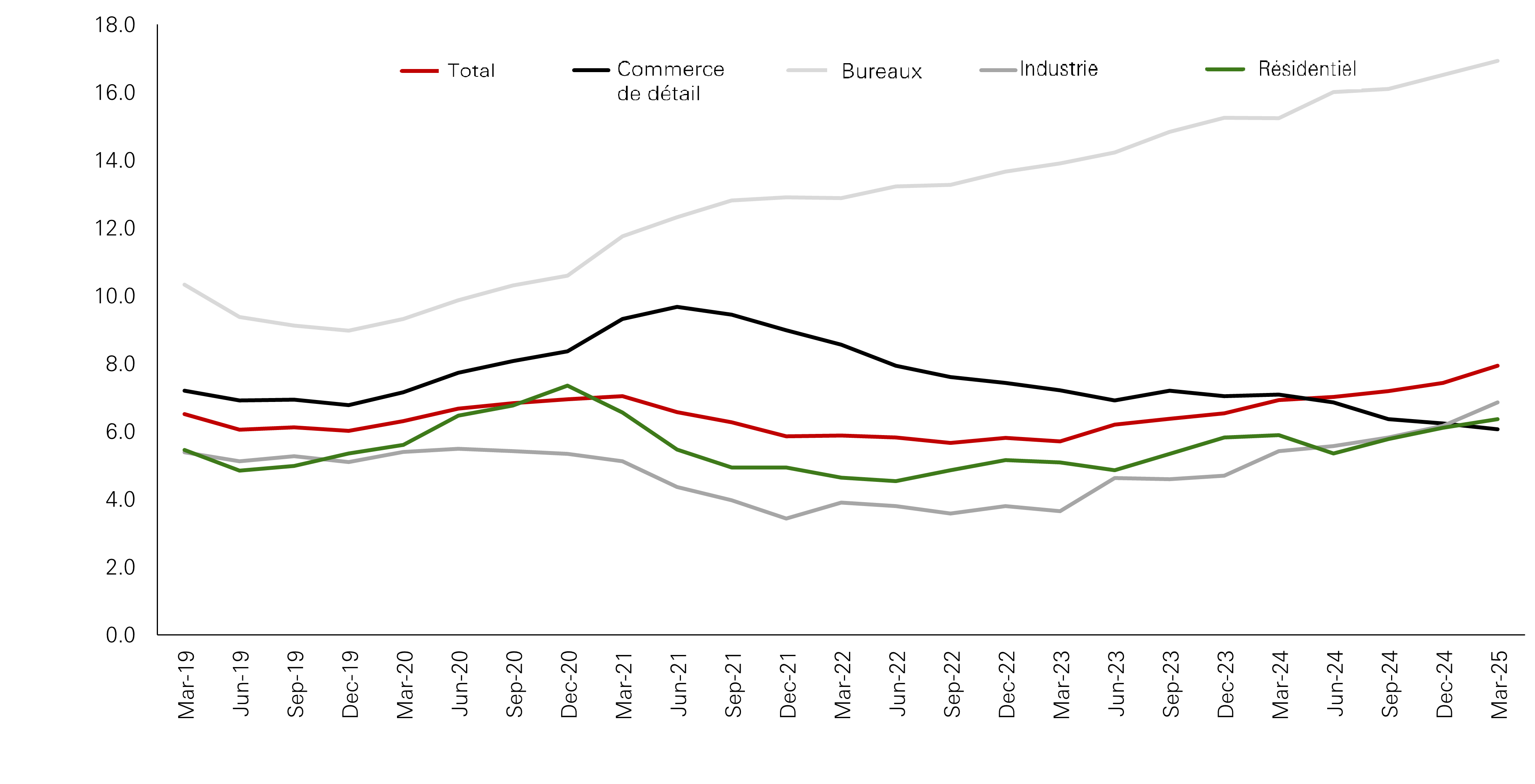

Selon MSCI, la performance totale de l’immobilier mondial est restée stable à 1,3 % au 1er trimestre 2025 (en devise locale), un niveau inchangé par rapport au 4è trimestre 2024, sous l’effet des revenus, les valorisations en capital étant restées stables. Parmi les secteurs traditionnels, seul l’immobilier de bureau a vu la croissance du capital rester négative, en raison de taux de vacance élevés et des obligations en matière de dépenses d’investissement. L’augmentation des coûts de financement, l’inflation des prix de la construction et les contraintes de main-d’œuvre ont limité l’offre nouvelle et renforcé la concurrence pour les actifs de grande qualité. Par exemple, l’offre de bureaux « prime » sur les marchés internationaux - Londres, Paris, New York et Tokyo - demeure limitée, ce qui maintient la croissance trimestrielle des loyers entre 2 et 4 %, selon CBRE. Parmi les types de biens immobiliers traditionnels, le secteur du commerce de détail présente aujourd’hui le taux de vacance le plus bas, ce dont témoigne la croissance régulière des loyers. La solidité accrue du commerce de détail reflète une période prolongée marquée par une offre atone, particulièrement prononcée aux États-Unis et en Europe, ainsi qu’une base locative plus résiliente. En effet, les enseignes ayant fait faillite et ayant quitté leur emplacement pendant la pandémie ont été remplacées par des locataires plus solides, qui paient des loyers plus accessibles.

Les taux de vacance des actifs logistiques ont encore augmenté sur la plupart des grands marchés au 1er trimestre 2025. Le cycle de location a nettement ralenti en raison des incertitudes entourant les politiques commerciales et de l’arrivée de nouveaux biens sur le marché - en particulier sur la côte ouest des États-Unis et dans les grands centres asiatiques comme Tokyo et Singapour. En raison du moindre pouvoir de fixation des prix des propriétaires, la croissance des loyers a ralenti (en Europe et en Asie) ou a chuté (dans les districts de l’« Inland Empire » en Californie).

Les taux de vacance de l’immobilier résidentiel restent faibles sur la plupart des marchés car l’offre nouvelle n’a pas réussi à suivre le rythme de la croissance de la population urbaine. Parallèlement, le niveau durablement élevé des taux d’intérêt en 2025 renforce l’attrait relatif de la location par rapport à l’achat de biens. Aux États-Unis, les marchés de la Ceinture du soleil (Sunbelt) ont subi une offre excédentaire d’appartements alors que les marchés du littoral ont surperformé. Certains signes montrent toutefois que cette divergence a commencé à se résorber au 1er trimestre 2025 du fait du recul de l’offre nouvelle et de la dynamique persistante de la demande locative dans la Sunbelt.

Les segments de marché non traditionnels ont dominé l’activité locative. Le taux d’occupation des résidences pour personnes âgées a augmenté de 100 à 150 points de base aux États-Unis, en raison de l’évolution favorable de la démographie et de l’absence de biens nouveaux. La dynamique locative des centres de données demeure soutenue sous l’effet de demande des acteurs du cloud computing, du déploiement des grands modèles de langage et de l’essor de l’Internet des objets (IoT).

Les revenus vont désormais soutenir la croissance du capital

Décomposition de la croissance du capital à l’échelle mondiale (%, en variation trimestrielle)

Source : HSBC Alternatives, MSCI

Perspectives à 12 mois

La stabilisation des fondamentaux et l’amélioration progressive de la liquidité témoignent d’un environnement favorable à l’immobilier direct. Les valeurs en capital devraient augmenter au cours des 12 prochains mois grâce à la croissance des revenus plutôt qu’à une baisse généralisée des rendements immobiliers, puisque les coûts d’emprunt devraient rester élevés.

Bien que l’activité de location dans les secteurs cycliques soit clairement soumise à des tendances pénalisantes, la faiblesse à court terme des projets de développement devrait limiter la hausse des taux de vacance. Par exemple, les taux de vacance dans le secteur américain de la logistique devraient se stabiliser fin 2025 lorsque les projets en développement commenceront à diminuer et que la demande locative se redressera progressivement, sous l’impulsion des tendances structurelles du commerce électronique. En outre, l’activité de location, qui a été retardée par les incertitudes tarifaires, pourrait sensiblement augmenter une fois que la visibilité sur les politiques aura augmenté.

Le secteur du commerce de détail est le mieux placé pour surperformer au cours des 12 prochains mois. Après être tombé en disgrâce avant la pandémie, ses rendements sont nettement plus élevés que d’autres actifs immobiliers. Dans le même temps, les taux de vacance sont proches de niveaux historiquement bas sur certains marchés, comme les commerces de proximité aux États-Unis et les grandes rues commerçantes de Tokyo, et pourraient encore baisser. Les ratios occupation/coût se situent à des niveaux plus tenables et la longueur modeste des listes de surveillance des locataires en difficulté laisse présager une croissance stable des loyers, en particulier aux États-Unis.

Les rendements des bureaux ont été considérablement augmenté, plus que ceux d’autres secteurs, en raison des risques à long terme liés au télétravail et aux coûts associés aux dépenses d’investissement écologiques. Dans l’ensemble, l’activité de location de bureaux devrait rester modérée compte tenu de la conjoncture économique. Cependant, les actifs « prime » pourraient surperformer les autres segments ainsi que l’ensemble du secteur des bureaux au cours des 12 prochains mois grâce à l’amélioration du taux d’utilisation des bureaux, à la forte baisse de la construction de bureaux pendant la pandémie et à la préférence des locataires pour les biens de grande qualité. Les secteurs affichant les taux de croissance locative les plus soutenus à court terme devraient surperformer le marché élargi. Cela devrait notamment être le cas des résidences pour personnes âgées (surtout aux États-Unis), qui continueront à bénéficier de tendances démographiques favorables, malgré l’incertitude économique. Par ailleurs, la croissance ininterrompue du « cloud computing » et le déploiement des grands modèles de langage et de l’Internet des objets devraient permettre aux centres de données de surperformer à l’échelle mondiale.

Les taux de vacance sont proches de leurs plus bas historiques sur certains marchés

Taux de vacance mondial (%)

Source : HSBC Alternatives, MSCI, données à la fin du 1er trimestre 2025

L’activité d’investissement reste en deçà de ses pics précédents

Activité d’investissement au niveau mondial (en milliards USD)

Source : HSBC Alternatives, Real Capital Analytics, données à la fin du 1er trimestre 2025

Infrastructures

Revue du 1er trimestre

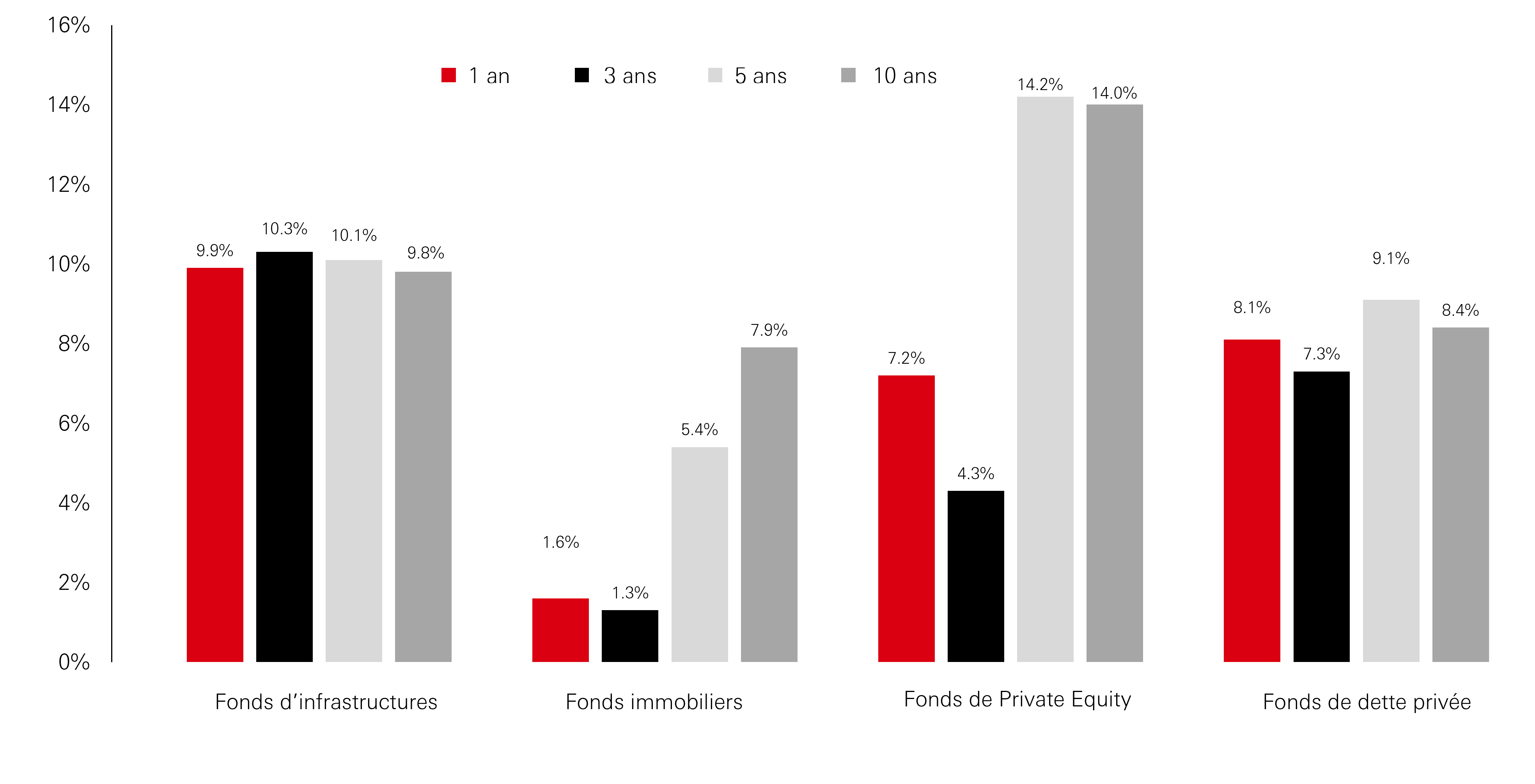

Au 1er trimestre, les fonds d’infrastructure evergreen ont continué à enregistrer des performances régulières, avec une performance annualisée de l’ordre de 7 à 12 % pour l’ensemble du secteur. Selon les données de Preqin, la tendance à l’augmentation des allocations aux infrastructures en pourcentage du total des allocations alternatives s’est poursuivie au cours du trimestre. Par le passé, le Private Equity a représenté plus de 60 % du total des levées de fonds, mais cette part est tombée à environ 50 % au 1er trimestre 2025. À l’inverse, la part des infrastructures est passée d’environ 8 % à près de 19 %. Cette demande accrue est le fruit de plusieurs facteurs :

(i) La stabilité des performances des infrastructures malgré l’instabilité des perspectives économiques et géopolitiques. Le graphique ci-dessous illustre les données de Preqin sur les performances des classes d’actifs alternatives sur des périodes d’un, trois, cinq et dix ans au 31 décembre 2024.

(ii) La popularité croissante des stratégies d’infrastructure value-add, qui cherchent à générer des performances nettes proches de la fourchette basse de celles du Private Equity sur le long terme, tout en exploitant les caractéristiques défensives et diversifiées de la classe d’actifs des infrastructures. Les données de Realfin montrent que sur les 10 principaux fonds fermés ayant atteint leur closing final au 1er trimestre 2025, six ciblent des opérations value-add dans le cadre de leur stratégie de déploiement. Cette tendance devrait se poursuivre en 2025 car les deux principaux fonds lancés au 1er trimestre adoptent une stratégie value-add.

(iii) La prolifération des opportunités d’investissement découle : de l’émergence des énergies renouvelables comme source d’énergie la plus compétitive en coût, de l’augmentation de la demande d’électricité qui a entraîné, aux États-Unis, un regain d’intérêt pour le développement de centrales électriques conventionnelles et d’infrastructures pétrolières et gazières, ainsi que de l’essor continu des investissements numériques.

Les allocations aux infrastructure offrent toujours des performances stables

Analyse de performance

Source : Preqin, données à fin décembre 2024. Les performances passées ne sont pas un indicateur fiable des performances futures.

Perspectives à 12 mois

Les perspectives des infrastructures restent conditionnées par les décisions de l’administration Trump. Ce contexte pourrait selon nous accroître l’intérêt des investisseurs pour les actifs d’infrastructures européens et asiatiques. L’Europe pourrait bénéficier de politiques jugées plus stables, alors que l’Asie offre une bonne diversification géographique et, en général, la concurrence pour les meilleurs actifs y est moindre, ce qui peut se traduire par des performances plus élevées.

Nous continuons à surveiller les politiques du gouvernement Trump et leur impact sur trois aspects de l’investissement dans les infrastructures :

(i) La redéfinition potentielle de la portée et de la valeur des avantages fiscaux disponibles en vertu de la loi sur la réduction de l’inflation (IRA) et d’autres politiques de l’ère Biden. Le projet de loi actuel dit « Big Beautiful Bill » réduirait considérablement les incitations fiscales dont bénéficient les investissements dans les énergies renouvelables. Si elle est adoptée, cette mesure pourrait entraîner une pause de certains investissements dans les énergies renouvelables aux États-Unis. En définitive, ce secteur continuera toutefois à se développer car l’éolien et le solaire onshore sont compétitifs en termes de prix même sans incitations fiscales. Ils peuvent également être développés plus rapidement que les centrales électriques au gaz. Dans le secteur de l’énergie en particulier, nous cherchons à diversifier les investissements en Amérique du Nord, en Europe occidentale et dans les pays développés d’Asie.

(ii) Droits de douane : dans la mesure où les droits de douane sur les importations devraient conduire à une relocalisation industrielle accrue aux États-Unis, cette tendance devrait être favorable au secteur de l’énergie, puisque cela pourrait contribuer à une augmentation de la demande d’électricité. Des hausses soudaines et importantes des droits de douane risquent de perturber à court ou moyen terme les chaînes d’approvisionnement et entraîner des retards et une inflation des coûts pour les projets de construction. Dans le cycle d’inflation 2022-24, les coûts supplémentaires pour construire des projets d’énergie renouvelable ont finalement été compensés par une augmentation des prix offerts aux acheteurs d’électricité. L’effet des droits de douane sur la réorientation des flux commerciaux pourrait être négatif dans certains cas pour les actifs fixes du secteur des transports comme les ports et les routes à péage, bien que, dans l’ensemble, ces deux types d’actifs soient positivement corrélés à la croissance du PIB américain.

(iii) L’inflation : une augmentation générale des droits de douane pourrait accentuer les pressions inflationnistes aux États-Unis. Cette tendance et la perspective d’un déficit budgétaire américain croissant pourraient inciter la Réserve fédérale à maintenir les taux d’intérêt à un niveau plus élevé pendant plus longtemps. Le dernier cycle d’inflation et de taux d’intérêt a montré que les actifs d’infrastructure ont tendance à être positivement corrélés avec l’inflation (parce que leurs flux de revenus sont souvent indexés) et à résister au cycle des taux d’intérêt (car ils sont souvent financés à long terme et à taux fixe). Dans l’ensemble, nous prévoyons une augmentation de 1 à 2 % des performances sur dix ans des infrastructures, sous l’effet de l’évolution des taux d’intérêt, de l’inflation et de l’augmentation généralisée des primes de risque des investissements.

Les points de vue exprimés ci-avant ont été énoncés lors de la préparation du présent document et sont susceptibles d’être modifiés sans préavis. Tout(e) prévision, projection ou objectif fourni(e) n’est qu’indicatif/indicative et n’est en aucun cas garanti(e). HSBC Global Asset Management décline toute responsabilité au cas où ces prévisions, projections ou objectifs ne se réaliseraient pas. Les performances passées ne sont pas un indicateur fiable des performances futures. La diversification ne garantit pas un bénéfice ni ne protège pas contre les pertes. Ces informations ne doivent pas être considérées comme une recommandation d’investissement dans un secteur mentionné.

Source : HSBC Alternatives, Bloomberg, Real Capital Analytics, juin 2025.