Analyse des marchés privés T2 2025

Vue d’ensemble des stratégies

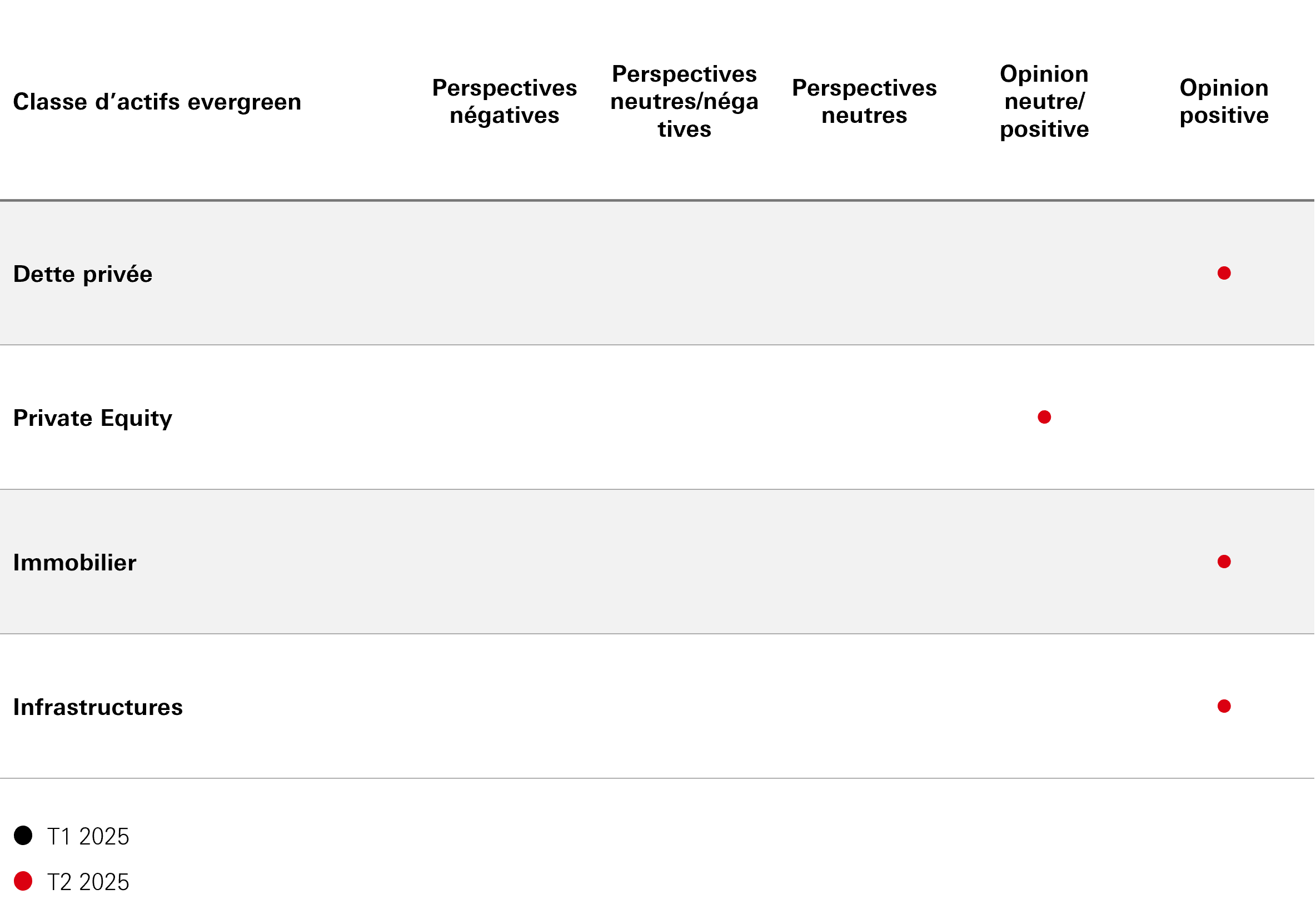

Nos principales perspectives pour chaque stratégie de marchés privés

Perspectives des stratégies proposées

Selon nous, le marché offre toujours un large éventail d'opportunités pour les stratégies dédiées aux marchés privés. Dans le sous-segment de la dette privée, nous conservons des perspectives « Positives », en raison de la forte demande des investisseurs pour des rendements plus élevés et des revenus stables.

Sur le Private Equity, nous maintenons notre position à « Neutre Positive » dans la mesure où l'on commence à observer la reprise attendue des volumes de transactions. Les baisses de taux qui se profilent à l'horizon devraient donner un coup de pouce aux sponsors et plus largement au marché des fusions et acquisitions. Ces dernières, dans leur ensemble, devraient également être favorisées par la déréglementation dans le cadre des nouveaux régimes politiques.

Dans le secteur de l'immobilier, nous continuons de maintenir des perspectives « Positives », en anticipant une hausse des valeurs en capital au cours de l'année 2025, soutenue par le potentiel de croissance des revenus. Du cloud computing (l’informatique dématérialisée) aux logements pour personnes âgées, plusieurs segments contribuent également à ces perspectives favorables.

Enfin, les infrastructures continuent d'offrir une variété d'opportunités aux investisseurs. L'incertitude qui règne aux États-Unis ouvre des perspectives d'investissement dans le monde entier, mais surtout en Europe. Nous restons donc optimistes quant à cette classe d'actifs et maintenons une perspective « Positive ».

Perspectives par classes d’actifs

Dette privée

Revue du 4ème trimestre

Les transactions de dette privée ont pris de l'ampleur au 4ème trimestre 2024, dépassant les niveaux observés au 3ème trimestre. Une grande partie de l'activité a été alimentée par des opérations de refinancement et des add-ons pour soutenir la croissance des sociétés de portefeuille. Les fusions-acquisitions ont également connu une légère reprise à la fin de l'année 2024, grâce à l’amélioration des valorisations actions et à un niveau record de dry powder dans le secteur du private equity, bien que les opérations soutenues par des sponsors soient restées en deçà de leurs pics historiques.

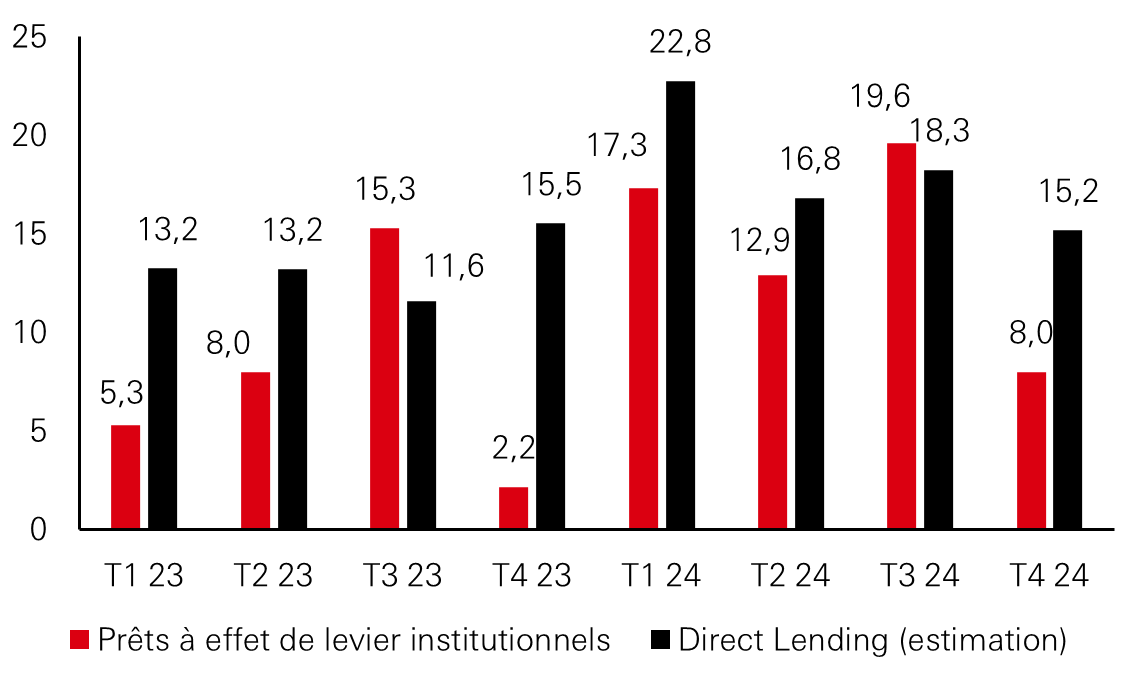

Le prêt direct garde la main

Volume des nouveaux prêts finançant des LBO (milliards d'USD)

Source : HSBC Alternatives, LCD Pitchbook

Les spreads sont toujours sous pression, mais semblent s'être stabilisés au cours du 4ème trimestre, après un léger resserrement plus tôt dans l'année. La hausse des taux de base a maintenu les rendements globaux (en USD) légèrement au-dessus des 10 % pour de nombreuses opérations de prêt direct.

Les taux de défaut ont légèrement augmenté par rapport au 3ème trimestre, mais restent inférieurs aux moyennes historiques. De nombreux emprunteurs font face aux taux élevés grâce au soutien des sponsors, en modifiant les clauses ou en ayant recours à des solutions à court terme telles que les Paid-in-Kind (PIK) qui facilitent la croissance de l'activité sous-jacente et évitent les défauts techniques.

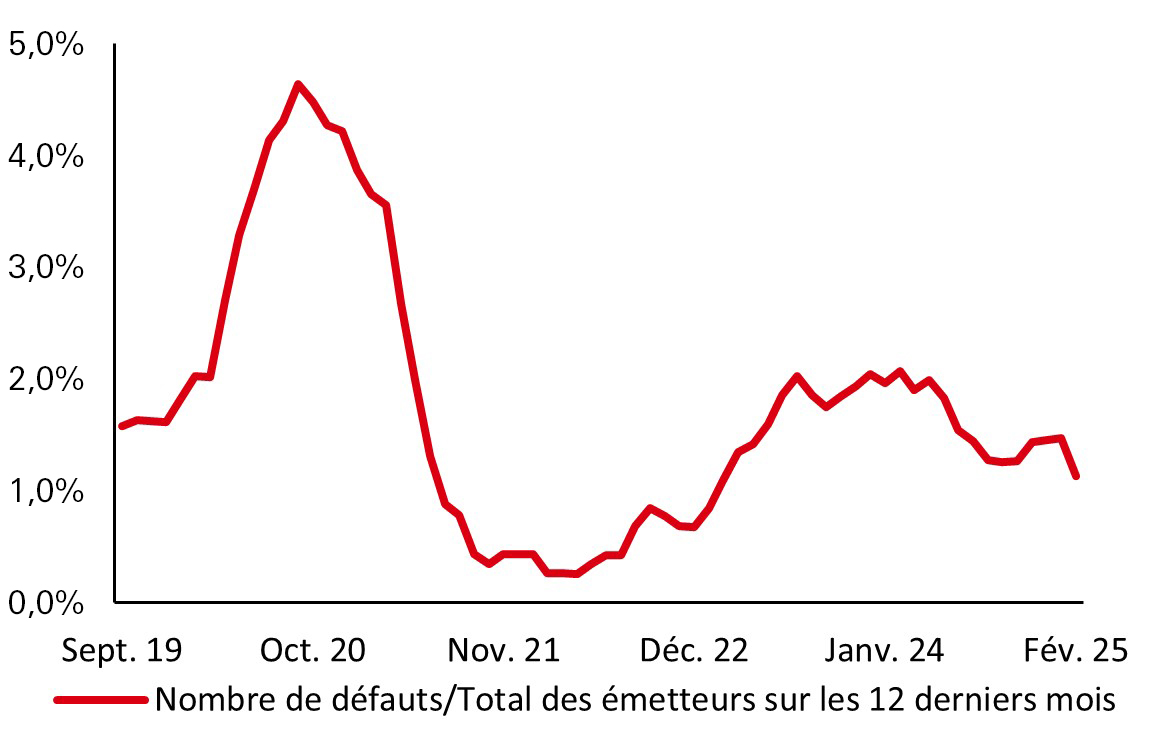

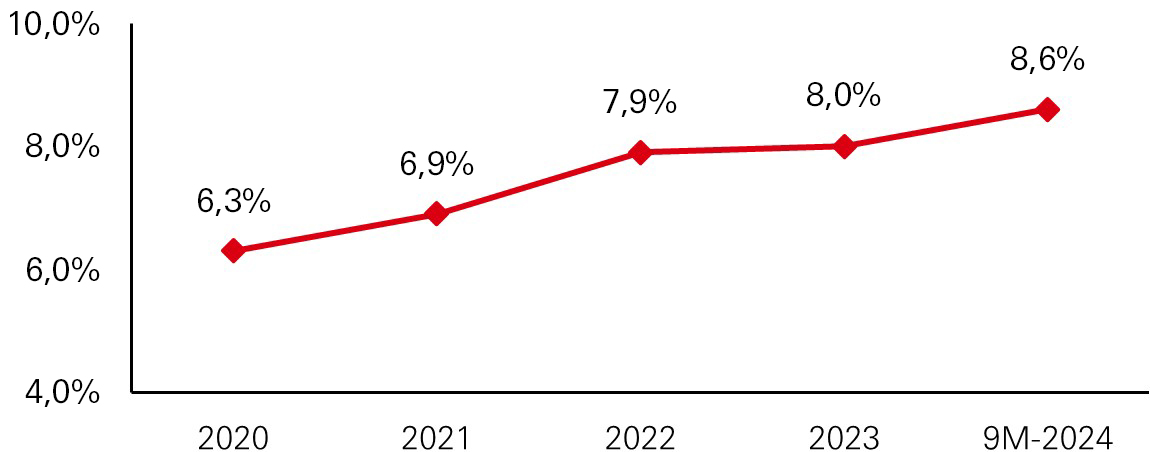

Les structures de refinancement incluent souvent des dispositions dites Amend-and-Extend (clauses d’amendement et prolongation) ou des options PIK afin de préserver la liquidité de l'emprunteur. L'utilisation des intérêts PIK a continué à augmenter, bien que les défauts de paiement restent limités. Le taux de défaut sur 12 mois pour les prêts à effet de levier s'est établi à 1,5 % à la fin du 4ème trimestre, soit une légère hausse par rapport au taux de 1,3 % enregistré au 3ème trimestre. L'utilisation des PIK peut révéler un risque accru de défaut, mais lorsqu'ils sont émis prudemment dans le cadre d'un dispositif plus large, les PIK peuvent donner à l'emprunteur le temps de se développer en respectant son modèle économique sans qu'il fasse défaut immédiatement. Qui plus est, les récents cas d'allongement de la durée des prêts, d'amendements et des conversions dette-en-capital ont souvent été utilisés de manière opportuniste par les gestionnaires pour réaliser des gains et fournir un financement de secours. L’objectif était de protéger des modèles d'entreprise fondamentalement solides, mais qui font face à des difficultés.

Les taux de défaut restent stables

Taux de défaut de l'indice des prêts à effet de levier

Source : HSBC Alternatives, LCD Pitchbook

Perspectives à 12 mois

Dans le domaine de la dette privée, la demande reste forte, puisque les investisseurs sont à la recherche de rendements plus élevés et de revenus stables, même dans un contexte de taux durablement élevés. Les spreads se sont légèrement comprimés par rapport aux sommets atteints en 2023 en raison de la concurrence entre les prêteurs, bien qu'ils continuent d'offrir une prime par rapport aux marchés ouverts. Les taux de défaut augmentent peu à peu mais restent largement inférieurs à 5 %, grâce au soutien continu des sponsors et à des structures disciplinées. De nombreux sponsors privilégient des opérations amend-and-extend ou des options PIK afin de s'adapter au resserrement des conditions de crédit et de préserver la liquidité.

Au cours des 12 prochains mois, le marché ne devrait connaître qu'une légère augmentation des défauts de paiement, grâce aux tactiques de refinancement proactives qui continuent d'atténuer les problèmes de crédit. Les possibles baisses de taux d'intérêt à la fin de l'année 2025 pourraient soutenir les flux de trésorerie des emprunteurs, tandis que le dynamisme des levées de fonds garantit une offre régulière de capital dans la dette privée. Dans l'ensemble, les gestionnaires expérimentés qui optent pour des stratégies flexibles, une sélection rigoureuse et un suivi actif de leurs portefeuilles devraient continuer à générer des performances ajustées du risque attrayantes.

Les revenus des PIK ont continué à augmenter

BDC notées par Fitch - Revenus des PIK/intérêts et dividendes

Source : HSBC Alternatives, Fitch Ratings

Private Equity

Revue du 4ème trimestre

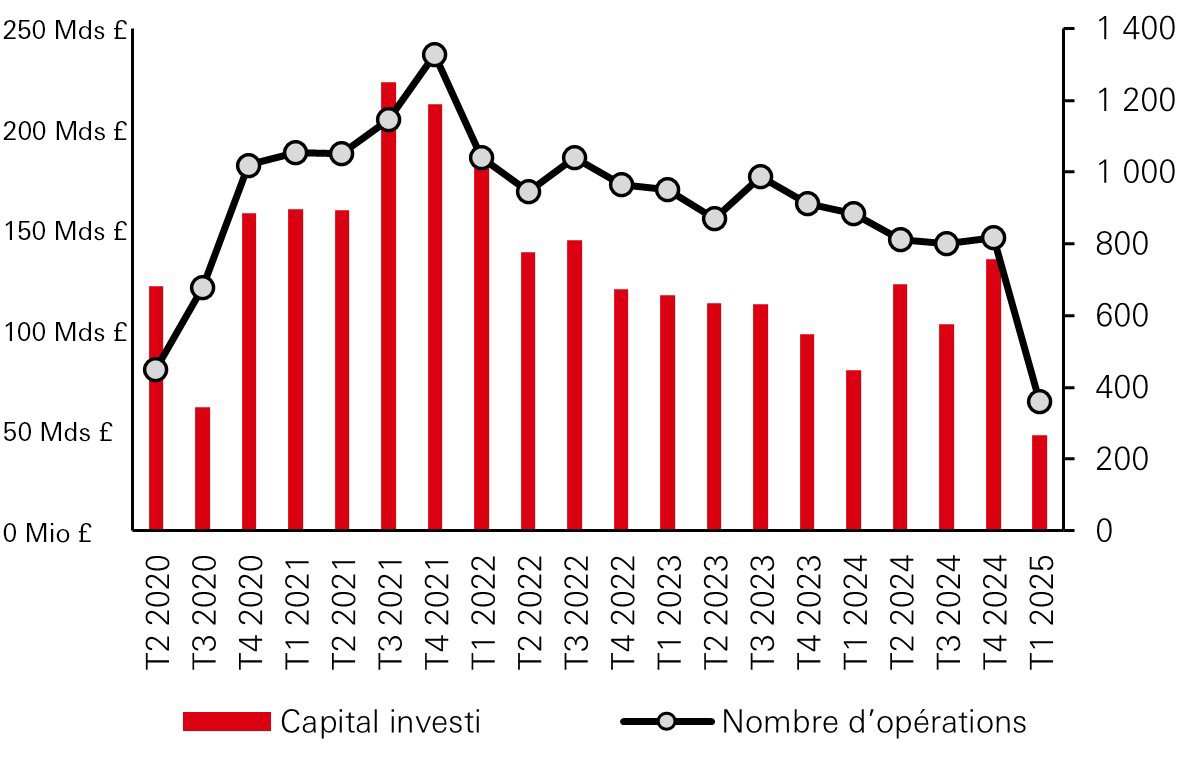

Nous assistons actuellement à une reprise des opérations de private equity. Cette amélioration du climat se traduit plus directement par des transactions, synonymes d'augmentation des sorties. Les fusions-acquisitions et les introductions en bourse devraient se multiplier, soutenues par la baisse des taux d'intérêt et des pressions inflationnistes ce qui créent des conditions plus favorables. Le capital investi entre le 4ème trimestre 2023 et le 4ème trimestre 2024 a vu sa valeur croître de 25 %, porté par la baisse des taux de la Fed de 50 points de base en septembre 2024, et de 25 points de base en novembre puis en décembre 2024.

Les investissements en capital ont augmenté d'une année sur l'autre

Capital investi (éch. gauche), nombre d'opérations (éch. droite)

Source : HSBC Alternatives, Pitchbook

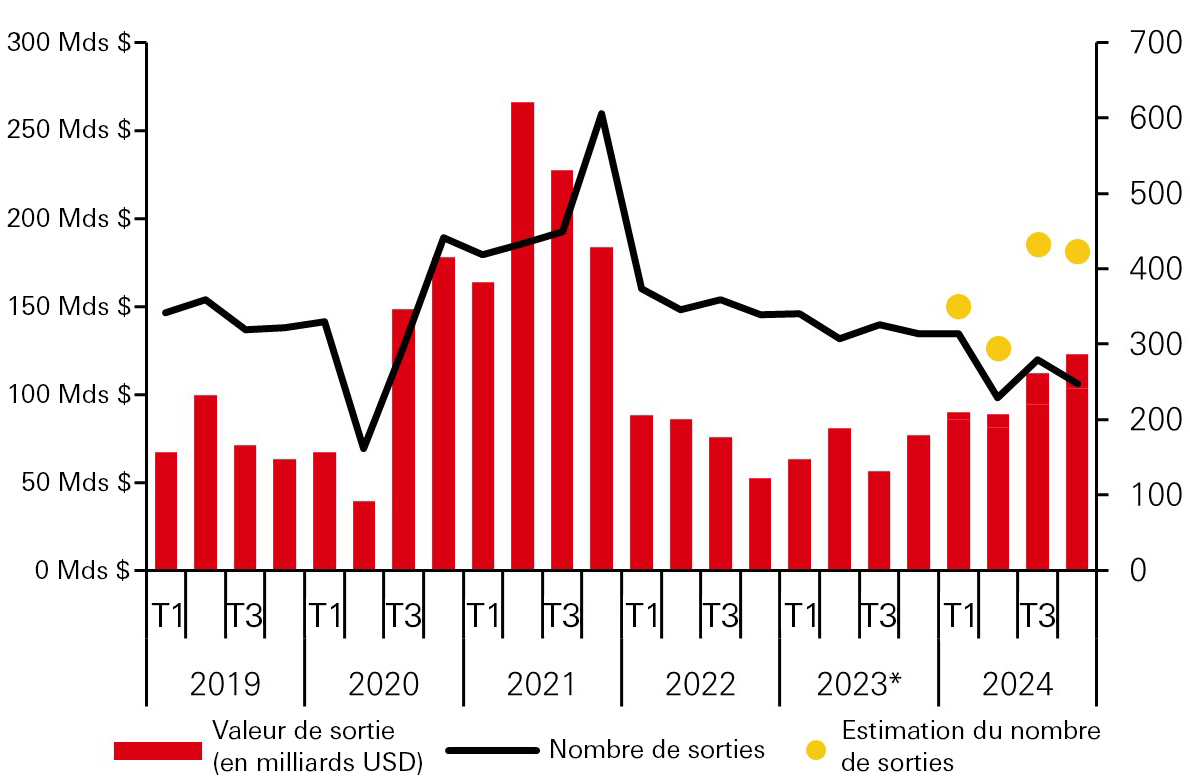

Avec une estimation de 394 sorties pour un montant total de 107,1 milliards d'USD au 3ème trimestre 2024, les sorties semblent s'inscrire dans une dynamique de reprise. Aussi bien le nombre de sorties que leur valeur ont augmenté par rapport au trimestre précédent, avec une amélioration encore plus notable en glissement annuel.

Dynamique haussière pour les sorties

Valeur des sorties (éch. gauche), Nombre de sorties (éch. droite)

Source : HSBC Alternatives, Pitchbook

Les distributions ont dépassé les appels de capitaux pour le premier semestre 2024, faisant de 2024 la première année entière depuis 2015 durant laquelle les LP du Private Equity ont enregistré des flux de trésorerie nets positifs. Cela suggère que les demandes persistantes de liquidités de la part des investisseurs ont été traitées de manière proactive par les GP. Cette résurgence a été favorisée par un environnement financier beaucoup plus favorable, avec une baisse du coût du financement des rachats d'entreprise./p>

Perspectives à 12 mois

Les baisses de taux aux États-Unis devraient être un puissant facteur de soutien pour les sponsors et le secteur des fusions et acquisitions dans son ensemble, et renforcer la confiance à l'égard des conditions macroéconomiques et des valorisations des cibles.

Plusieurs tendances favorables et défavorables sont actuellement à l'œuvre :

Tendances favorables

- Une déréglementation des fusions-acquisitions - Une possible déréglementation sous la nouvelle administration Trump (approche flexible des mesures antitrust). Les mesures de déréglementation pourraient entraîner une augmentation de l'activité de fusion-acquisition, ce qui se traduirait par un plus grand nombre de sorties.

- Un environnement de taux plus bas - Il se pourrait que l'on assiste des baisses de taux dans le courant de l'année. Les taux sont actuellement maintenus dans une fourchette cible de 4,25 % à 4,50 % (cette fourchette est maintenue depuis janvier 2025).

Tendances défavorables

- Droits de douane - Canada et Mexique - Donald Trump a introduit des droits de douane de 25 % (au 4 mars) sur une série de produits importés de ces marchés. Un sursis d'un mois a été annoncé, avec une suspension des droits de douane. Chine - Des droits de douane supplémentaires de 10 % ont été imposés aux produits chinois (au 4 février). Le 4 mars, ces droits sont passés à 20 %. Les droits de douane devraient entraîner une hausse des prix à la consommation aux États-Unis. Une inflation plus élevée pourrait inciter la Fed à maintenir ses taux à un niveau plus élevé pendant plus longtemps.

- Baisses d'impôts - Donald Trump a proposé de réduire l'impôt sur le revenu sur les prestations de sécurité sociale, les pourboires et la rémunération des heures supplémentaires. Une baisse des taux d'imposition pourrait s'avérer inflationniste et décourager les baisses de taux de la Fed.

Immobilier

Revue du 4ème trimestre

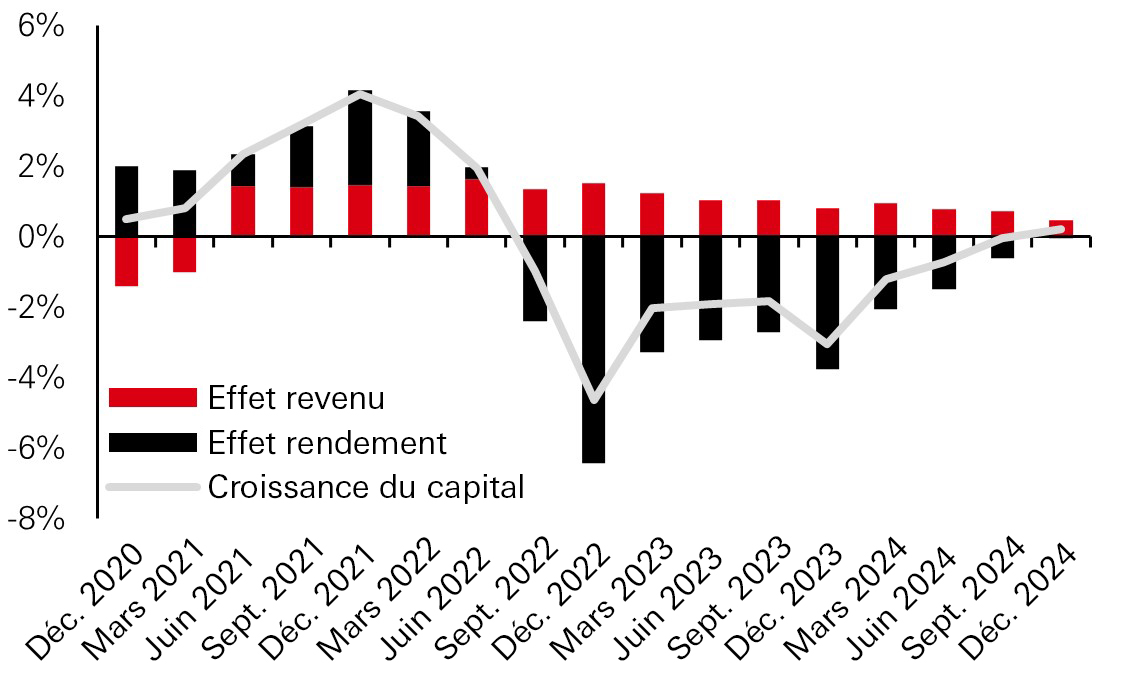

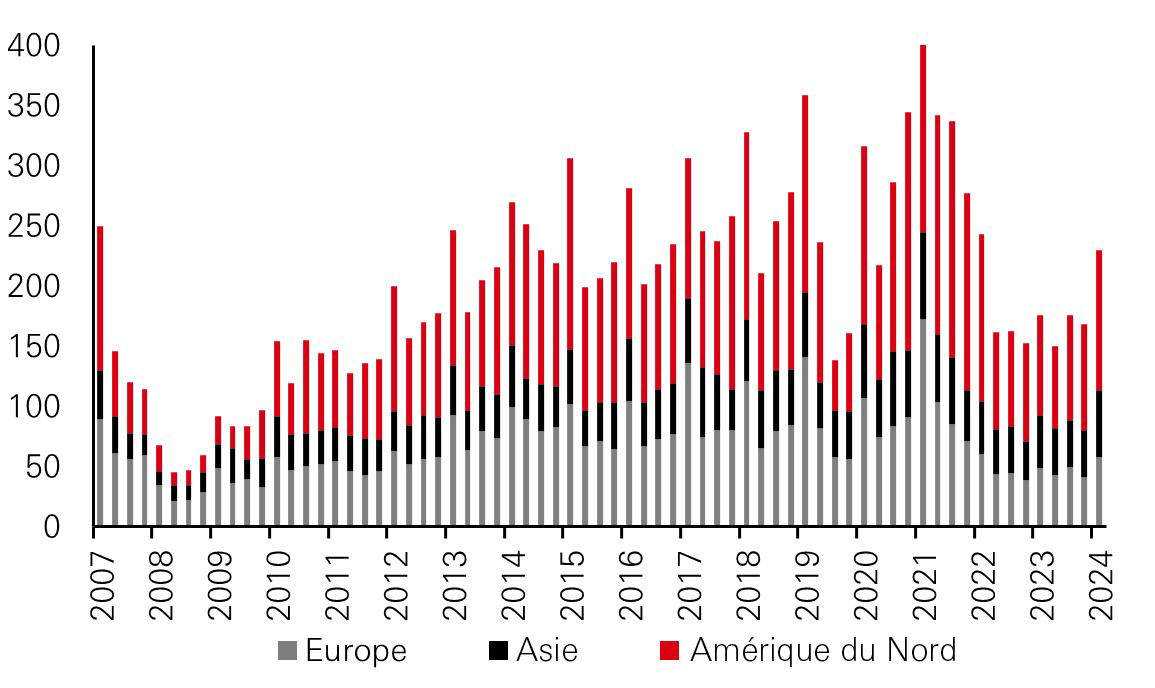

Selon les données de MSCI, après une baisse mondiale cumulée de 16 % entre le 2ème trimestre 2022 et le 3ème trimestre 2024, la valeur du capital immobilier mondial a enregistré une légère hausse de 0,2 % au 4ème trimestre 2024, avec des rendements immobiliers stables tandis que les revenus ont augmenté. L'activité d'investissement a augmenté de 31 % au 4ème trimestre 2024 par rapport au 4ème trimestre 2023, les investisseurs profitant de la stabilisation des taux d'intérêt et de la baisse des valorisations. Toutefois, cette dynamique pourrait avoir ralenti au début de 2025, car l'incertitude économique liée aux politiques commerciales, aux anticipations en matière d'inflation et aux dépenses publiques a fait grimper les rendements obligataires.

Hausse des taux de croissance du capital

Décomposition de la croissance du capital

Source : HSBC Alternatives, MSCI

Les fondamentaux du marché de la location sont soutenus par une baisse généralisée de l'activité de développement, compte tenu de l'augmentation des coûts qui a rendu les nouveaux développements non rentables. La baisse de l'offre nouvelle est particulièrement marquée dans le commerce détail, ce secteur ayant vu peu de nouveaux espaces se développer, même avant la pandémie. Au 4ème trimestre 2024, l’activité locative est restée stable tandis que les taux de vacance ont poursuivi leur baisse, en particulier pour les commerces de proximité axés sur l'épicerie non cyclique, favorisant ainsi une hausse généralisée des loyers.

Les taux de vacance dans le secteur des bureaux sont restés globalement stables au 4ème trimestre 2024, au terme d'une augmentation dans toutes les régions depuis 2020. Les taux de vacance restent nettement plus élevés aux États-Unis (et en particulier sur les marchés de la côte ouest) qu'en Europe ou en Asie. Malgré des taux de vacance globaux élevés, la croissance des loyers de bureaux « prime » persiste, dans la mesure où les locataires continuent de se concentrer sur des immeubles de haute qualité dans les grands centres mondiaux tels que Londres, Paris et Tokyo. Aux États-Unis, les marchés de bureaux de la Sunbelt ont mieux résisté.

Dans le secteur de la logistique, la location a été peu soutenue sur de nombreux marchés au 4ème trimestre 2024, les locataires se concentrant sur une meilleure utilisation de l'espace existant, tandis qu'une vague de nouveaux développements a poussé les taux de vacance à la hausse. Cela a conduit à une baisse des loyers aux États-Unis et au Canada en 2024 et à un ralentissement de la croissance des loyers ailleurs.

Les taux de vacance des logements tendent à être faibles et stables. L'insuffisance chronique de l'offre de nouveaux logements est un thème mondial et la population des villes continue de croître. Par ailleurs, les taux d'intérêt élevés soutiennent l'attrait relatif de la location par rapport à l'achat. Le secteur des immeubles collectifs de la Sunbelt aux États-Unis est une exception notable, car l'offre nouvelle continue de peser sur la capacité des propriétaires à augmenter les loyers.

Les secteurs immobiliers non traditionnels continuent d'enregistrer la plus forte croissance des loyers. Les logements pour personnes âgées continuent de bénéficier du vieillissement de la population, en particulier aux États-Unis et au Canada. La location de centres de données a enregistré une fin d'année 2024 particulièrement dynamique, avec une demande des hyperscalers (tels qu'Alphabet, Amazon et Microsoft) en hausse en Asie et en Europe, à mesure que ces marchés rattrapent les États-Unis.

Perspectives à 12 mois

Les dernières annonces relatives à la politique commerciale des États-Unis ont ravivé les inquiétudes liées à l'inflation et les craintes d'un éventuel ralentissement économique. Malgré cette incertitude, notre scénario de base table sur une augmentation de la valeur du capital en 2025, soutenue par l'augmentation des revenus, plutôt qu'une compression des rendements. Bien que les perspectives de location soient mitigées, l'absence généralisée de projets de développement devrait soutenir les fondamentaux de l'immobilier dans tous les secteurs.

Activité d’investissement mondiale

Volume d'investissement (en milliards d'USD)

Source : HSBC Alternatives, Real Capital Analytics

Les investisseurs devraient continuer à cibler les types de biens immobiliers qui sont soutenus par les tendances porteuses de la demande à long terme, tels que l'urbanisation (logistique urbaine), la transition démographique (logements pour personnes âgées) et l'essor de l'intelligence artificielle (centres de données).

La confiance envers les centres de données a été mise à mal en janvier 2025 lorsque la société chinoise DeepSeek a semé le doute quant à la pertinence des importants investissements en capital engagés par les entreprises technologiques américaines.

Toutefois, une IA moins coûteuse pourrait élargir ses cas d’usages, ce qui, en fin de compte, stimulera la demande. Parallèlement, la forte demande liée au cloud computing et à la digitalisation du travail (vidéoconférence), du divertissement (streaming) et de la vente au détail (commerce électronique) ne se dément pas. Les difficultés persistantes liées à la sécurisation des connexions électriques limitent également l'offre nouvelle, ce qui maintient une pression à la hausse sur les loyers.

Les logements pour personnes âgées devraient rester l'un des secteurs les plus performants pour les investisseurs immobiliers, en particulier en Amérique du Nord, où le secteur est le plus mature. La croissance de la population de plus de 80 ans disposant d'un patrimoine immobilier important, combinée à une baisse de l'offre nouvelle, a créé les conditions pour que le secteur continue à bien se comporter.

Bien que les fondamentaux du secteur de la logistique se soient considérablement affaiblis, un point d'inflexion est prévu en 2025, lorsque l'offre nouvelle se tarira tandis que la demande de location reprendra, soutenue par le commerce électronique et les ajustements de la chaîne d'approvisionnement. En outre, une importante réversion des loyers continuera à soutenir la croissance des revenus aux États-Unis, en Europe et dans certaines parties de l'Asie (comme l'Australie), car les loyers en place sont évalués au niveau du marché.

Infrastructures

Rétrospective du 4ème trimestre

Au 4ème trimestre, les fonds d'infrastructure evergreen ont continué à enregistrer des performances régulières, avec une performance annualisée de l'ordre de 8 à 12 % pour l'ensemble du secteur.

Les gestionnaires restent concentrés sur la numérisation et l'électrification, deux des thèmes d'investissement dominants à l'heure actuelle. La numérisation provoque une énorme demande d'investissements dans les centres de données et les réseaux. Nous continuons de déceler une multitude d'opportunités d'investissement dans des plateformes de centres de données qui s'efforcent de générer une croissance explosive de leur capacité. Nous estimons que ces opportunités d'investissement doivent faire l’objet d’une analyse approfondie. Le développement de centres de données à grande échelle comporte un certain nombre de risques, notamment : l'obtention de permis pour des sites de plus en plus grands ; la garantie de la disponibilité de l'énergie d'une manière qui ne soit pas perçue comme compromettant celle pour le réseau ; les risques pour la construction découlant des contraintes de capacité des entrepreneurs et de la main-d'œuvre ainsi que l'impact potentiel des droits de douane américains sur le prix de l'acier et d'autres matériaux de construction ; le risque contractuel touchant les sites développés sans avoir obtenu d'accords d'utilisation de capacité à long terme ; et le risque d'évaluation à la sortie, en particulier compte tenu de la possibilité que, à terme, l'offre de capacité de centres de données puisse dépasser la demande.

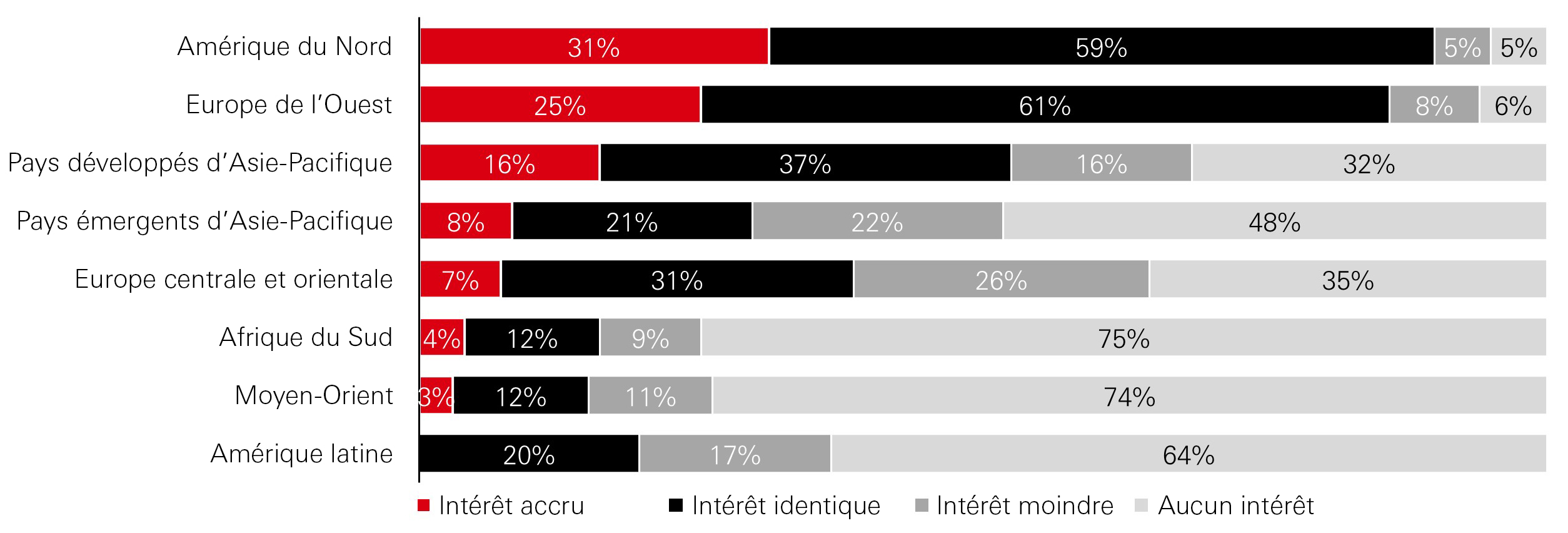

Au cours des douze derniers mois, nous avons élargi notre champ d'investissement aux infrastructures à valeur ajoutée, tout en continuant à investir dans les marchés plus traditionnels core et core plus. Nos investissements se concentrent principalement sur l'Europe et l'Amérique du Nord, bien que nous investissions également de manière sélective sur d'autres marchés, en particulier en Asie. Notre approche s'inscrit parfaitement dans la tendance actuelle. Une enquête menée par Infrastructure Investor auprès de Limited Partners a révélé que 29 % des LP ont l'intention d'augmenter leurs investissements dans les infrastructures à valeur ajoutée en 2025, soit deux fois plus que dans n'importe quel autre segment du marché des infrastructures.

Préférences régionales des LP pour 2025

Source : HSBC Alternatives, Infrastructure Investor

Cette même étude livre un éclairage pertinent sur les préférences régionales des investisseurs institutionnels (LP) en infrastructure. L'Amérique du Nord et l'Europe de l'Ouest sont, sans surprise, les régions les plus populaires, l'intérêt pour les pays développés de l'Asie-Pacifique étant également assez fort. Toutes les autres régions ont connu une baisse d'intérêt, dans la mesure où les investisseurs recherchent des juridictions sûres pour leurs investissements en infrastructures.

Perspectives à 12 mois

Les perspectives du secteur des infrastructures restent conditionnées par le nouveau gouvernement fédéral américain. Nous percevons des signes laissant présager un regain d’intérêt pour les infrastructures européennes, dont l'environnement politique peut être considéré comme plus stable.

Nous continuons à suivre de près les politiques du gouvernement Trump et leur impact sur trois aspects de l'investissement dans les infrastructures :

(i) La redéfinition potentielle de la portée et de la valeur des avantages fiscaux disponibles en vertu de la loi sur la réduction de l'inflation et d'autres politiques de l'ère Biden. Cela pourrait être motivé par le scepticisme climatique affiché par le président lui-même, par son attachement à l'industrie pétrolière et gazière, et par le désir de certains républicains de financer la poursuite des réductions d'impôts du précédent gouvernement Trump en réduisant les subventions. Nous ne pensons pas que les avantages fiscaux des projets d'énergie renouvelable existants ou en cours de construction seront supprimés. Si les incitations fiscales sont supprimées pour les nouveaux projets d'énergie renouvelable, cela pourrait avoir un impact négatif sur les retours sur investissement prévus, mais les investissements dans ce secteur continueront à croître, puisque même sans incitations fiscales, l'éolien terrestre et l'énergie solaire sont compétitifs en termes de prix.

Ce que nous constatons à ce jour, c'est que l'activité de développement de l'éolien offshore aux États-Unis sera considérablement limitée par le refus de l'administration d'accorder des permis pour de nouveaux projets. Le secteur restera toutefois solide en Europe et devrait se développer en Asie du Nord en particulier. Nous prévoyons également que les subventions américaines pour les nouveaux véhicules électriques seront supprimées. Cela aura un certain impact sur les perspectives de croissance du secteur des infrastructures de recharge des VE.

(ii) Les droits de douane : dans la mesure où les droits de douane sur les importations devraient conduire à une plus grande relocalisation industrielle aux États-Unis, cela devrait être positif pour le secteur de l'énergie, puisque cela pourrait contribuer à une augmentation de la demande d'électricité. Des hausses soudaines et importantes des droits de douane risquent de perturber à court ou moyen terme les chaînes d'approvisionnement et entraîner des retards et une inflation des coûts pour les projets de construction. Dans le cycle d'inflation 2022-24, les coûts supplémentaires pour construire des projets d'énergie renouvelable ont finalement été rééquilibrés par une augmentation des prix offerts aux acheteurs d'électricité. L'effet des droits de douane sur la réorientation des flux commerciaux pourrait être négatif dans certains cas pour les actifs fixes du secteur des transports tels que les ports et les routes à péage, bien que, dans l'ensemble, ces deux types d'actifs soient positivement corrélés à la croissance du PIB américain.

(iii) L'inflation : une augmentation générale des droits de douane pourrait accentuer les pressions inflationnistes aux États-Unis. Ajouter à la perspective d'un déficit budgétaire américain croissant, ceci pourrait inciter la Réserve fédérale à maintenir les taux d'intérêt à un niveau plus élevé pendant plus longtemps. Le récent cycle concernant l'inflation et les taux d'intérêt a démontré que les actifs d'infrastructure ont tendance à être positivement corrélés avec l'inflation (parce que leurs flux de revenus sont souvent indexés) et à résister au cycle des taux d'intérêt (parce qu'ils sont souvent financés à long terme et à taux fixe).

Les prévisions, les déclarations prospectives, les vues et les opinions exposées dans ce document sont susceptibles d'être modifiées sans préavis, sont par nature soumises à des risques et à des incertitudes importantes et ne constituent pas un indicateur fiable des performances futures. Les performances passées ne sont pas un indicateur fiable des performances futures. La diversification ne garantit aucun profit ni ne protège contre les pertes. Rien ne permet de garantir que les tendances illustrées par les graphiques ci-dessus se poursuivront.

Source : HSBC AM Alternatives, Bloomberg, Real Capital Analytics MSCI, Real Capital Analytics, Pitchbook, LCD, Fitch Ratings, LSTA, S&P Global Ratings, mars 2025.