Perspectives sur les actions

En résumé

- Les secteurs pilotés par l'IA ont contribué à environ 60 % de la croissance des bénéfices du S&P 500 en 2025, les fournisseurs de semi-conducteurs et d'infrastructures cloud étant en tête grâce à leurs investissements dans les infrastructures physiques.

- Si des parallèles avec les bulles spéculatives passées existent, le cycle de l'IA s’en distingue par son fondement sur des infrastructures tangibles, telles que la puissance de calcul, les centres de données et les semi-conducteurs.

- La visibilité des bénéfices à court terme est concentrée en amont dans le « hardware », en raison des contraintes d'approvisionnement. Toutefois, des risques persistent si les attentes de monétisation en aval ne se concrétisent pas à grande échelle.

- Les valorisations boursières reflètent une confiance anticipée dans la monétisation de l'IA, mais l'adoption inégale par les entreprises et les valorisations spéculatives sur les marchés privés pourraient engendrer des risques de valorisation. Tout retard dans l'adoption en aval pourrait entraîner des corrections de valorisation.

- Les marchés émergents, en particulier la Chine, tirent parti de l’optimisation des coûts, des économies d’échelle et des écosystèmes intégrés pour monétiser rapidement les applications d'IA, remettant en question le leadership traditionnel dans la captation de valeur liée à l'IA.

- Une stratégie d'investissement à deux volets, équilibrant la solidité des bénéfices liés aux infrastructures avec des opportunités logicielles plus spéculatives mais à forte croissance, permet de réduire les risques tout en se positionnant sur une croissance structurelle portée par l'IA.

Voie de monétisation dans le cycle de l'IA

Le cycle actuel peut présenter des similitudes avec une bulle spéculative, mais cette phase de développement de l'IA est davantage déterminée par des contraintes physiques que par les courbes d'adoption des utilisateurs.

Les marchés boursiers mondiaux demeurent proches de leurs plus hauts historiques, mais la performance se concentre de plus en plus sur un segment restreint de méga-capitalisations américaines, qui représentent désormais environ un quart de la capitalisation boursière mondiale. Les fabricants de semi-conducteurs et les fournisseurs d'infrastructures cloud ont revu à la hausse leurs prévisions de bénéfices à plusieurs reprises, renforçant l'idée que l'IA constitue un cycle d'investissement durable sur plusieurs années, plutôt qu’un simple rallye thématique de courte durée. En 2025, les secteurs liés à l'IA ont représenté à eux seuls près de 60 % de la croissance des bénéfices du S&P 500. Les révisions de prévisions pour les principaux fabricants de puces continuent de progresser, plusieurs grandes entreprises de semi-conducteurs anticipant désormais une croissance du BPA (bénéfice par action) de l'ordre de 15 % à 20 % pour la période 2025-2027. Parallèlement, les segments situés plus en aval de la chaîne de valeur affichent une visibilité bien plus faible et des perspectives plus modérées.

Naturellement, cette divergence soulève la question classique de savoir si les marchés assistent à une transformation structurelle durable ou à la formation d'une bulle spéculative rappelant celle du début des années 2000.

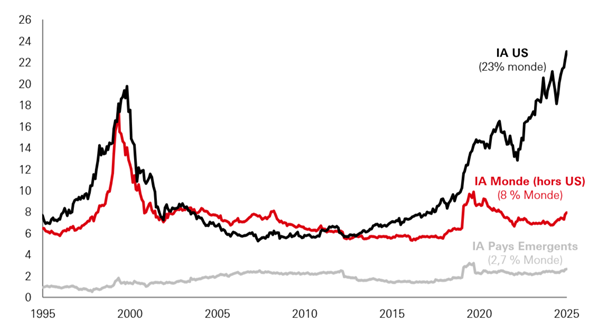

Figure 1 : Part des secteurs « Technologie » et « Services de communication » dans les actions mondiales (%)

Cliquez sur l'image pour l'agrandir.

Source : HSBC AM, Refinitiv, Datastream. Données de novembre 2025.

Ce cycle est-il une bulle ?

Il existe des raisons légitimes d'établir des parallèles avec les écarts passés. Les valorisations sont élevées dans certains segments de l'écosystème de l'IA, la capitalisation des entreprises augmente rapidement et les marchés intègrent des hypothèses de monétisation à long terme qui restent à ce stade non démontrées. Les marchés privés, en particulier, présentent des signes clairs de valorisations excessives, les entreprises d'applications d'IA financées par du venture capital affichant des multiples de revenus bien supérieurs aux normes des marchés publics, souvent sur la base d'un historique d'exploitation limité et de cas d’usage denses. Ceci rappelle les cycles précédents, où, dans certains cas, l'enthousiasme pour des technologies transformatrices a anticipé prématurément la création de valeur attendue.

Parallèlement, le cycle actuel se distingue par l’ampleur inédite des capitaux engagés en amont dans des infrastructures physiques. Les hyperscalers, les fabricants de semi-conducteurs et les fournisseurs de réseaux investissent à grande échelle, portés par la hausse des besoins de calcul, la complexité croissante des modèles et l’allongement du temps d’utilisation. Cela n'élimine pas les comportements spéculatifs, mais ancre le cycle dans des investissements tangibles plutôt que dans une demande purement conceptuelle.

En d'autres termes, les fondations sont physiques, mais les valorisations restent prospectives. Ce cycle n'est ni purement spéculatif ni à l'abri des risques spéculatifs — il combine les deux dimensions, et son issue dépendra de la capacité de la monétisation en aval à se matérialiser à un niveau suffisant pour justifier les capitaux engagés.

Développement physique et dynamique des infrastructures

Il est clair que la phase actuelle est caractérisée par une forte demande en infrastructures de calcul, plutôt que par une monétisation avérée du côté des utilisateurs finaux. Les infrastructures nécessaires à l'entraînement et à l'exécution des modèles de base sont gourmandes en énergie, en terrains, en systèmes de refroidissement spécialisés, en silicium haute performance et en connectivité au réseau. Les « hyperscalers » n'ont pas attendu une visibilité sur la monétisation pour investir. Ils se développent de manière agressive, en sécurisant des allocations de transformateurs, des accès aux sous-stations et des droits de zonage foncier, ainsi que des contrats d'approvisionnement en énergie à long terme. Cela reflète une confiance dans l'utilisation future plutôt que dans les revenus applicatifs déjà réalisés.

Parallèlement, les investissements dans la fabrication de semi-conducteurs augmentent à un rythme rarement observé en dehors des cycles d'infrastructure liés à la téléphonie mobile et au haut débit, les chaînes d'approvisionnement en équipements fonctionnant à pleine capacité. La contrainte majeure aujourd'hui n'est pas la volonté d'investir des capitaux, mais la disponibilité des infrastructures électriques, de la mémoire à très large bande passante, des transformateurs, des capacités de packaging avancé et de l'espace nécessaire pour les héberger.

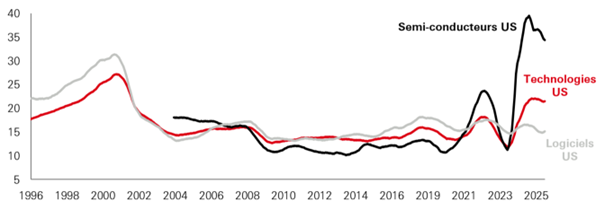

Figure 2 : Prévisions de croissance annuelle du BPA à moyen terme (%)

Cliquez sur l'image pour l'agrandir

Source : Refinitiv, IBES, Datastream, HSBC Asset Management, novembre 2025.

Il est important de noter que les récentes révisions à la hausse des bénéfices dans le secteur des semi-conducteurs reflètent ces contraintes physiques. Plusieurs grands fabricants de puces ont fait état de carnets de commandes s'étendant bien au-delà de 2026, la demande de mémoire à très large bande passante dépassant les pics observés lors des cycles précédents et contribuant significativement aux révisions à la hausse des BPA futurs (bénéfice par action). Cela n'implique pas une certitude quant à la monétisation côté utilisateurs finaux, mais indique bien une rareté induite par l'utilisation au niveau de l'infrastructure.

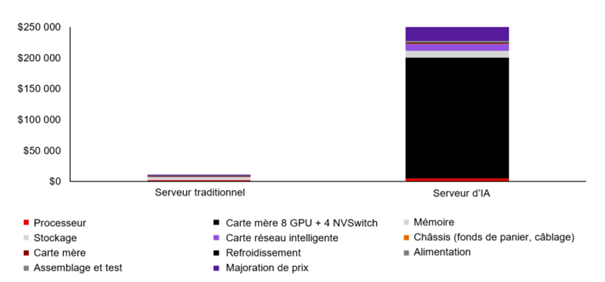

L'inflation des coûts du calcul illustre davantage cette dynamique. Un rack de calcul, qui coûtait environ 20 000 USD il y a dix ans, coûte désormais plus de 250 000 USD, sous l'effet conjugué de l'intensité de la demande et de la rareté des composants. Les marges de Nvidia reflètent cette dualité. Son pouvoir de fixation des prix provient davantage des contraintes de capacité en fabrication et en packaging que d’un simple effet de sentiment de marché.

Figure 3 : Économie des centres de données d'IA1

Cliquez sur l'image pour l'agrandir.

Source : HSBC AM, novembre 2025.

De même, les déploiements d’infrastructures d’IA aux États-Unis, en Europe et en Asie transforment les marchés de l'énergie, accélère les investissements dans les réseaux de transmission et structurent des plans d'investissement pluriannuels pour les services aux collectivités et les producteurs industriels. Si les infrastructures construites aujourd’hui offrent une visibilité à court terme sur les résultats en amont de la chaîne, elles n'éliminent pas le risque en cas de déception sur l’adoption en aval.

Les premiers bénéficiaires de l'IA ont ainsi été les acteurs orientés matériel, ce qui est cohérent avec les cycles informatiques précédents où le silicium et les infrastructures étaient monétisés avant les logiciels. Cependant, les revenus liés aux infrastructures ne restent robustes que tant que les plans de déploiement sont maintenus. En cas de déception significative sur la monétisation en aval, les « hyperscalers » pourraient reporter, réduire ou repenser leurs déploiements, introduisant un risque d'annulation, même au niveau du matériel.

1 - Dylan Patel et Gerald Wong, « . AI Server Cost Analysis – Memory is the biggest loser», mai 2023

La variable invisible dans la valorisation des actions

Aujourd'hui, la valorisation boursière intègre une forte confiance dans la concrétisation des profits futurs. Pourtant, l'adoption de l'IA par les entreprises demeure hétérogène. Les cycles budgétaires sont lents, de nombreuses organisations en sont encore au stade de la validation de concept et l'intégration à grande échelle dans les processus opérationnels est toujours en cours. La captation des gains de productivité, les structures de licences et les modèles de tarification à l'usage évoluent, avec des échéances très variables selon les secteurs. Étant donné que les revenus liés aux applications restent largement théoriques, les marchés extrapolent les résultats de long terme plutôt qu’ils n’intègrent des flux de bénéfices déjà établis.

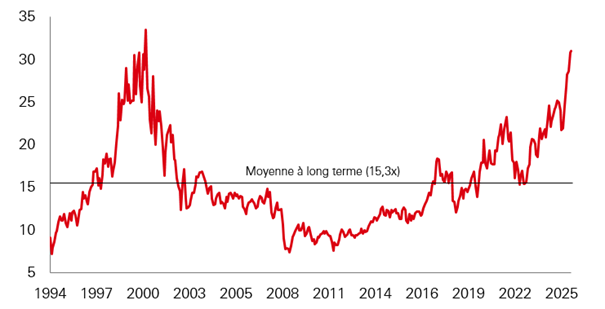

Figure 4 : Ratio cours/bénéfice par action (x)

Cliquez sur l'image pour l'agrandir.

Source : HSBC AM, Refinitiv, Datastream. Données de novembre.

Cela rend le risque de valorisation digne d'une analyse attentive. Le ratio cours/bénéfice par action des méga-capitalisations américaines atteint des niveaux observés pour la dernière fois à la fin des années 1990. Bien que la qualité des résultats demeure solide, les chiffres publiés bénéficient de choix de capitalisation, d'hypothèses d'amortissement et de réintégrations d’éléments non récurrentes. Ces pratiques sont courantes dans les secteurs à forte croissance, mais elles accroissent la sensibilité à tout retard de monétisation. Les marchés privés semblent encore plus tendus, les investissements en venture capital axés sur l'IA affichant des multiples de revenus élevés malgré un historique d'exploitation limité, ce qui amplifie le risque de correction de la valorisation en cas d'adoption décevante.

La demande des utilisateurs finaux reste donc une incertitude majeure. Les entreprises pourraient ne pas déployer l'IA à un rythme aussi soutenu que le laissent présager les plans d’investissement actuels, notamment si leurs budgets informatiques se réduisent ou si les gains de productivité tardent à se concrétiser. Si les courbes d'adoption s'aplatissent ou s'allongent, la réalisation des revenus pourrait accuser un retard par rapport aux dépenses d'investissement, et les anticipations de marges intégrées dans les valorisations boursières - en particulier pour les logiciels et les plateformes grand public - pourraient être revues à la baisse.

Par conséquent, la phase actuelle peut être caractérisée comme étant axée sur l'infrastructure, la monétisation devant suivre plutôt que d'être déjà visible. L'incertitude réside moins dans l'émergence d'applications que dans le calendrier et l'ampleur de l'adoption nécessaires pour justifier l'intensité capitalistique actuelle. Cette asymétrie explique pourquoi le risque sur les bénéfices est concentré sur les entreprises de logiciels et plateformes en aval, tandis que les fournisseurs en amont bénéficient d'une meilleure visibilité à court terme – même s'ils restent exposés si les hypothèses d'adoption venaient à être révisées.

Multiplicateurs mondiaux

Même s'il reste difficile de prévoir les échéanciers de monétisation à long terme, il est important, plutôt que de rejeter le cycle, de reconnaître que la première phase de retours sur investissement s'est déjà concrétisée là où l'offre ne peut réagir rapidement.

Premièrement, les opportunités résident dans les infrastructures électriques. La demande des centres de données consomme désormais les capacités des réseaux plus rapidement que la construction résidentielle dans plusieurs États américains. Les pénuries de lignes de transmission et de transformateurs allongent les délais de déploiement de plusieurs années, ce qui confère aux fournisseurs un pouvoir de fixation des prix. Cela a permis aux fabricants coréens et européens de haute tension, ainsi qu'à certains fournisseurs américains d'équipements de réseau, de capturer une demande structurellement contrainte.

Un autre domaine négligé est celui du packaging avancé et de la conception de serveurs. Taïwan domine le packaging avancé, tandis que trois entreprises à elles seules, concentrées à Taïwan et en Chine, contrôlent plus de 90 % de la production mondiale de serveurs. Ces entreprises ne profitent pas de l'engouement pour l'IA ; elles sont des acteurs indispensables de la chaîne de valeur de l'IA.

Les matières premières qui supportent l'infrastructure de l'IA élargissent encore davantage l'univers des investissements. L'intensité de calcul et de consommation d’énergie de l'IA accroît la demande en cuivre, silicium, terres rares et platine, dont une grande partie est extraite ou raffinée au Chili, en Afrique du Sud, en Indonésie et en Chine. Leur importance croît à mesure que l'intensité de calcul et d’énergie augmente.

Les marchés émergents illustrent plus largement l’intérêt de regarder au-delà des mega-capitalisations américaines pour la prochaine vague. La Chine, par exemple, est souvent sous-estimée dans son potentiel en matière d'IA, principalement en raison de la perception que ses capacités sont limitées par un retard dans le développement de puces de pointe et les dépenses d'investissement. Pourtant, la stratégie concurrentielle de la Chine n'a jamais reposé sur un avantage technologique de pionnier.

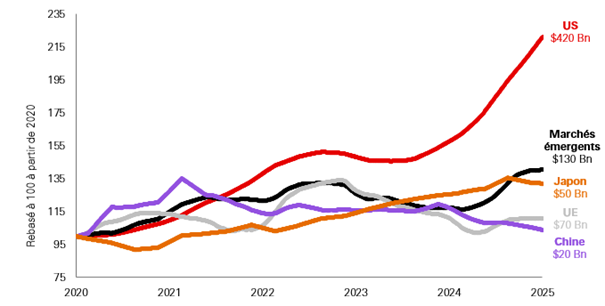

Figure 5 : Dépenses d'investissement régionales dans le secteur des technologies et des communications (milliards de dollars US)

Cliquez sur l'image pour l'agrandir.

Source : HSBC AM, Refinitiv, Datastream. Données de novembre 2025.

Au contraire, la Chine mise sur la taille, la rupture des coûts, l'apprentissage industriel soutenu par l'État et l'intégration profonde de l'IA dans les applications de l'économie réelle. Tout cela est essentiel pour la création de valeur par l'IA, qui ne dépend pas uniquement de la conception du modèle le plus avancé, mais repose aussi sur le déploiement de modèles à grande échelle au sein d'écosystèmes à forte intensité transactionnelle où la monétisation est reproductible.

La Chine exploite des écosystèmes de données en boucle fermée, directement liés aux transactions, où paiements, logistique, identité, commerce de détail, divertissement et services aux entreprises sont intégrés à des plateformes unifiées. Alibaba, Meituan, Tencent et ByteDance contrôlent collectivement l'ensemble de la chaîne d'interaction avec le consommateur, des transactions, aux données, en passant par la prestation de services. À l'inverse, les plateformes américaines gèrent des données fragmentées entre publicité, outils de productivité et services logiciels. Cela permet à la Chine de monétiser par utilisateur à un niveau supérieur à celui des plateformes occidentales, même avec des modèles plus modestes.

La structure des coûts renforce cet avantage. Les grands modèles linguistiques chinois sont déjà proposés à un prix bien inférieur à celui de leurs homologues américains et européens, tout en offrant des performances de plus en plus compétitives. Par exemple, les opérations autonomes de Baidu ont permis de proposer des prix jusqu'à 80 % inférieurs à ceux de ses concurrents occidentaux en termes de rentabilité unitaire, accélérant ainsi les délais de commercialisation.

Cela fait écho aux bouleversements passés dans les secteurs du solaire, des batteries et des véhicules électriques, où la Chine a comblé ses lacunes en matière de capacités et remodelé les prix mondiaux. Si l'IA suit une trajectoire similaire, avec une adoption et des coûts plus rapides que l'innovation, la Chine pourrait définir l'économie du déploiement, même en étant devancée par les États-Unis dans le domaine des puces de pointe.

Les restrictions sur les puces constituent une contrainte, mais pas un blocage. La politique chinoise imposant l'utilisation de puces locales pour l'infrastructure d'IA soutient la croissance du secteur national des semi-conducteurs, elle-même soutenue par son marché du cloud en pleine expansion, qui pourrait atteindre 1 000 milliards de dollars. Cette envergure peut favoriser un écosystème autosuffisant pour combler les écarts de coûts et de capacités.

De même, d'autres marchés sont en train d’adopter des solutions d’IA en avance sur les concurrents plutôt que de les suivre aveuglément. L'Inde et les économies du Golfe, par exemple, adoptent l'IA sans les contraintes des systèmes existants et déploient des modèles génératifs directement dans l'administration publique, la logistique, l'octroi de crédit et l'éducation. Cela souligne que ces marchés sont capables d'absorber l'IA plus rapidement une fois que l'infrastructure est accessible à des prix appropriés. L'opportunité d'investissement ne se limite donc pas à une seule zone géographique, mais à un écosystème distribué englobant l'architecture américaine, la puissance manufacturière asiatique et l'offre de ressources des marchés émergents.

Où se positionner maintenant plutôt que plus tard

Dans la phase actuelle, la monétisation est en cours, mais inégale. Pour l'instant, la visibilité des revenus à court terme reste fiable en amont, grâce à la rareté des ressources et aux investissements engagés. Cependant, la pleine valorisation des investissements actuels dépendra en définitive de la monétisation ultérieure. Si celle-ci ne se concrétise pas à grande échelle, des reports, des refontes et des annulations de commandes demeurent possibles, notamment si les besoins en calcul évoluent ou si les gains d'efficacité réduisent l'intensité matérielle.

Aujourd’hui, les opportunités en aval sont plus importantes, mais plus incertaines. La monétisation des logiciels n'est pas absente du cycle, elle est simplement retardée. Les courbes de croissance pourraient s'accélérer une fois les contraintes d'infrastructure allégées, mais la dispersion des résultats reste importante et les gagnants ne sont pas encore clairement identifiés. En réalité, il est peu probable que tous les acteurs survivent.

Par conséquent, la construction d'un portefeuille peut tirer profit d'une stratégie de diversification, consistant à investir dans les actifs générant des flux de trésorerie immédiats tout en conservant une participation dans ceux qui pourraient être monétisés ultérieurement. Ceci pourrait être réalisé en équilibrant la stabilité des infrastructures avec le potentiel des logiciels, et le leadership américain avec la taille de l'Asie et l'effet de levier des ressources des marchés émergents.

Source HSBC AM, janvier 2026. À titre informatif uniquement et ne constitue en aucun cas une recommandation d'investissement dans le pays, le produit, la stratégie, le secteur ou le titre concerné. Les opinions exprimées ci-dessus étaient valables au moment de la rédaction et peuvent être modifiées sans préavis. Toute prévision, projection ou cible fournie est donnée à titre indicatif uniquement et n'est en aucun cas garantie. HSBC Asset Management décline toute responsabilité en cas de non-atteinte de ces prévisions, projections ou objectifs.