Cinq idées en cinq minutes

Impôts sur les sociétés

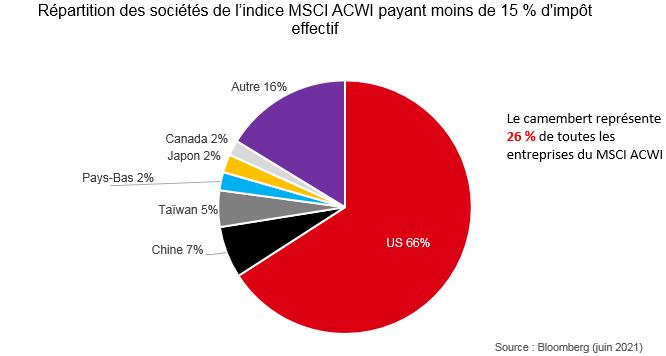

Le week-end dernier, le G7 a annoncé un accord « historique » dans le domaine fiscal qui imposera aux grandes multinationales rentables de payer des impôts dans les pays où elles opèrent, plutôt que là où réside leur siège social. Le principe d'un taux plancher global de 15 % a également été convenu. Comment les investisseurs doivent-ils réagir ? Tout d'abord, n'oubliez pas que l'impôt sur les sociétés - comme toute taxe - doit toujours être payé par quelqu’un à la fin, que ce soit via des rendements moins élevés pour les actionnaires, des produits et des services plus chers ou via une baisse des salaires. En effet, l’existence même des entreprises n’est pas celle que s'imaginent les hommes politiques ; elles sont plutôt un savant dosage d’intérêts entre propriétaires, clients, fournisseurs et employés. Il n’en reste pas moins que les universitaires s’écharpent quant à savoir comment les changements fiscaux sont répartis entre toutes ces parties prenantes. Certaines études estiment que ce sont les investisseurs qui en pâtissent le plus, alors que d'autres laissent à penser que ce sont les travailleurs qui en font les frais. Même si c’est la première hypothèse qui est vraie, il s'agit essentiellement d'un problème américain : les actions américaines représentent en effet deux tiers des entreprises à l’échelle mondiale ayant payé moins de 15 % d'impôts l'année dernière (cf. graphique ci-dessous).

Thèmes: Actions mondiales

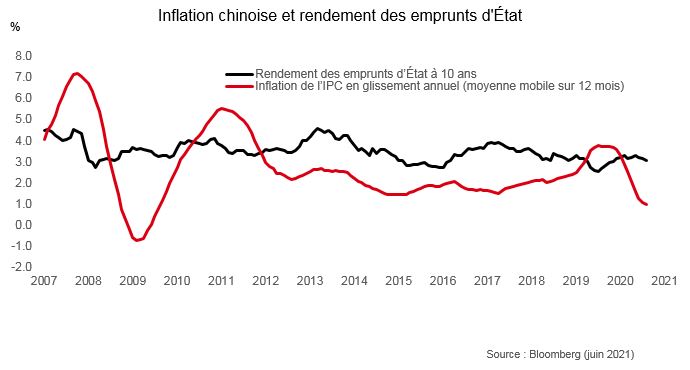

Inflation chinoise

Le taux d'inflation des prix à la production en Chine pour le mois de mai est ressorti à 9 %, dépassant le taux déjà stupéfiant de 7 % du mois précédent. Mais aucune répercussion marquée n’est à signaler sur les prix à la consommation, qui n'ont augmenté que d'1 %. Les lecteurs pensent peut-être que nous devrions changer de disque, mais l'inflation est en tête du hit-parade des marchés financiers depuis plusieurs semaines, alors laissez-nous vous passer, une fois de plus, le titre Une autre raison de ne pas vous inquiéter. Le graphique ci-dessous montre, de manière assez surprenante, que le rendement des emprunts d’État chinois à dix ans reste remarquablement stable, oscillant entre 3 % et 4 %, malgré les hausses et les baisses de l’IPC. De plus, si vous êtes un investisseur étranger qui juge que les rendements réels négatifs à dix ans (moins 90 points de base pour les bons du Trésor et le double pour les bunds) ont une tonalité plutôt discordante, il est peut-être temps d'envisager d'ajouter des obligations chinoises à votre collection.

Thèmes: Chine, obligations

Santé durable

Cette semaine, la FDA a approuvé un nouveau traitement qui pourrait ralentir la progression de la maladie d'Alzheimer, qui touche 50 millions de personnes dans le monde. Malheureusement, il coûte 56 000 dollars par an, en plus des 10 000 dollars de tests diagnostiques. Alors que le coût mondial des soins de santé liés à cette maladie est estimé aujourd'hui à plus de 1 000 milliards de dollars, proposer ce traitement à tous les patients coûterait la somme vertigineuse de 3 000 milliards de dollars (un accès entièrement remboursé aux États-Unis entraînerait par exemple une augmentation de 50 % du budget du système Medicare). A court terme, pratiquer des prix élevés peut sembler intéressant pour les entreprises, mais commercialiser un médicament inabordable pour la plupart des patients entraînera inévitablement des restrictions d'accès, ce qui n'est dans l'intérêt de personne. Comme nous l’expliquons dans notre publication « Santé durable, rendements prospères », il est nécessaire de continuer à offrir des incitations aux entreprises pharmaceutiques pour qu’elles poursuivent leurs efforts de R&D. Avec un peu de chance, le prix du prochain traitement contre la maladie d'Alzheimer pourra être fixé de manière responsable afin de maximiser l'impact clinique et financier. Les investisseurs avertis peuvent contribuer au développement de ces solutions.

Thèmes: Durabilité, Gestion actions thématique

Politique de la zone euro

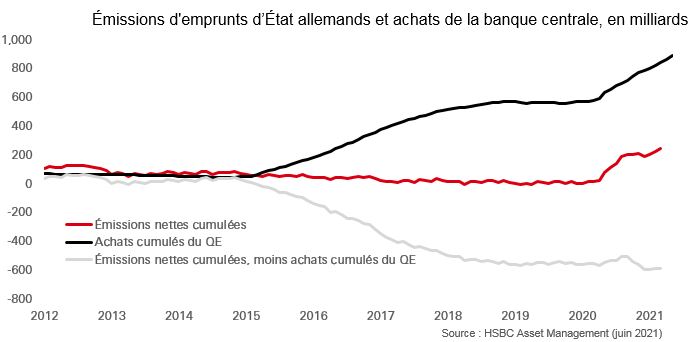

L’issue de la réunion tant attendue de la BCE de ce jeudi a coïncidé exactement avec ce que les marchés attendaient (et espéraient), à savoir le maintien d’un rythme soutenu d'achats d'obligations dans le cadre du programme d'achat d'urgence face à la pandémie. Il faut garder à l’esprit le rôle clé de la banque centrale dans l'ancrage des rendements à long terme et des spreads souverains à des niveaux bas depuis qu'elle a commencé ses achats d'actifs en 2015. Prenez les bunds allemands. Comme on peut le voir ci-dessous, la BCE a réduit l'encours de dette publique de référence détenue par le public, qui est 45 fois plus faible qu'auparavant. Pour les pays périphériques comme l'Italie, elle a absorbé les nouvelles émissions de dette au cours des six dernières années. Malgré la réticence à prononcer officiellement le mot « tapering » (réduction progressive), les divisions du conseil des gouverneurs plus ou moins accomodants, ne clarifient en rien les orientations à plus long terme. Mais compte tenu des déficits toujours élevés en zone euro et d’une inflation qui devrait rester inférieure à l'objectif, nos économistes estiment que la politique monétaire de la banque centrale devrait rester accommodante dans un avenir proche. Une bonne nouvelle pour les actifs risqués.

Thèmes: Actifs euro

Croissance et actions

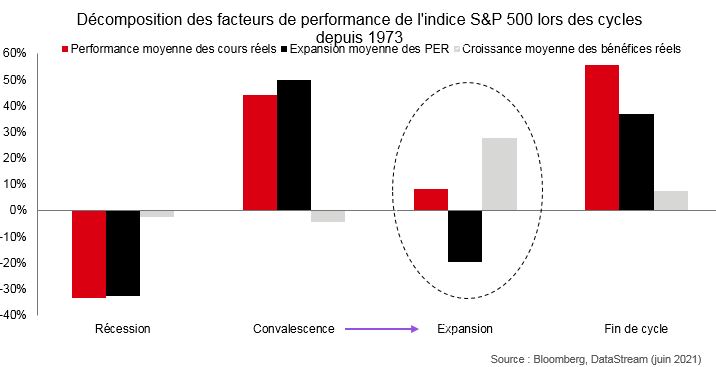

La prédominance des reprises en V à l’échelle mondiale est la bienvenue ; toutefois, si un chiffre baisse de 10 % et rebondit ensuite de 10 %, il ne revient pas à son point de départ. Et si le PIB du deuxième trimestre devrait être supérieur aux niveaux antérieurs à la pandémie en Chine, en Australie, en Corée du Sud et aux États-Unis (environ la moitié de la production mondiale), aucune économie ne devrait dépasser le niveau prévu par l'OCDE à ce stade du cycle. En d'autres termes, la croissance tendancielle mondiale reste inférieure à son potentiel d’avant la Covid. Il s'agit d'une phase assez habituelle pour les investisseurs : gérer la transition entre rebonds euphoriques et le dur labeur de la reprise économique. Notre équipe Stratégie le montre clairement dans le graphique ci-dessous, en décomposant les composantes des performances de l’indice S&P 500 sur de nombreux cycles de marché depuis 1973. Dans la phase de convalescence, la performance moyenne de 45 % provient essentiellement de l'augmentation des multiples, avec une croissance des bénéfices qui reste négative. Mais avec le retour à la réalité, les multiples se contractent et les bénéfices peinent à les compenser, ce qui se traduit par des performances inférieures, mais toujours attractives.

Thèmes: Toutes classes d'actifs, Actions mondiales

Pour investisseurs professionnels uniquement

Cette publication ne constitue pas un conseil en investissement ou une recommandation d’acheter ou de vendre un instrument financier quelconque et ne devrait pas être considérée comme une recherche d'investissement. Le contenu n'a pas été préparé conformément aux exigences légales visant à promouvoir l'indépendance de la recherche d'investissement et n'est soumise à aucune interdiction préalable à sa diffusion.

Le capital n'est pas garanti. Il est rappelé aux investisseurs que la valeur d'un investissement peut fluctuer à la hausse comme à la baisse et qu’ils peuvent ne pas récupérer le montant initialement investi. Il est rappelé que les investissements réalisés dans les marchés émergents présentent par leur nature un plus grand risque et sont plus volatils que ceux effectués dans les pays développés. Les performances présentées ont trait aux années passées. Les performances passées ne sont pas un indicateur fiable des performances futures. Il est rappelé aux investisseurs qu'ils devraient toujours rechercher les conseils de professionnels avant d'entreprendre toute forme d'investissement.

Toute reproduction ou utilisation non autorisée des commentaires et analyses de cette publication engagera la responsabilité de l'utilisateur et sera susceptible d'entraîner des poursuites.

Les commentaires et analyses reflètent l'opinion de HSBC Global Asset Management sur les marchés et leur évolution, en fonction des informations connues à ce jour. Ils sont susceptibles d’être modifiées à tout moment et sans préavis. Ils ne sauraient constituer un engagement de HSBC Global Asset Management. En conséquence, HSBC Global Asset Management ne saurait être tenu responsable d'une décision d'investissement ou de désinvestissement prise sur la base de ces commentaires et/ou analyses. Toutes les données sont issues de HSBC Global Asset Management sauf avis contraire. Les informations fournies par des tiers proviennent de sources que nous pensons fiables mais nous ne pouvons en garantir l'exactitude.